Оцінка ефективності відновлення основних фондів підприємства

Невикористані можливості щодо підвишення обсягу випуску продукції наведені в таблиці 2.2.

Таблиця 2.2

Невикористані можливості щодо підвищення обсягу випуску продукції

|

Невикористані можливості щодо підвищення обсягу випуску продукції |

Сума, тис.грн. |

Питома вага, % | ||

|

2009 |

2010 |

2009 |

2010 | |

|

1 |

2 |

3 |

4 |

5 |

|

1. Зміна середньої кількості відпрацьованих днів одним робітником за рік |

-13590,4 |

-9802,05 |

0,15 |

5,88 |

|

2. Зміна середньорічної продуктивності праці одного робітника |

-219,2 |

- |

0,00 | |

|

3. Зміна питомої ваги активної частини основних виробничих фондів у загальній їх вартості |

-8730707,71 |

- |

93,76 | |

|

4. Зміна вартості витрачених матеріалів |

- |

-156985,19 |

- |

94,12 |

|

5. Зміна матеріаломісткості |

-566846,3 |

- |

6,09 | |

|

Разом |

9311363,61 |

166787,24 |

100 |

100 |

Дирекція не має заборгованості по платежах до бюджетів та державних цільових фондів. За звітний період 2011 року перераховано податків, зборів, платежів до бюджетів та державних цільових фондів на 4,7% більше порівняно з 2010 роком.

Гарантією економічного зростання та ефективністю виробництва зараз є людські ресурси, які здатні до професійного виконання поставлених планових виробничих завдань направлених на зростання доходів, та відповідно до збільшення заробітної плати працівників.

Основним фактором конкурентоспроможності, економічного зростання та ефективності виробництва сьогодні, як ніколи, виступає наявність людських ресурсів, здатних професійно вирішувати поставлені перед ними виробничі проблеми.

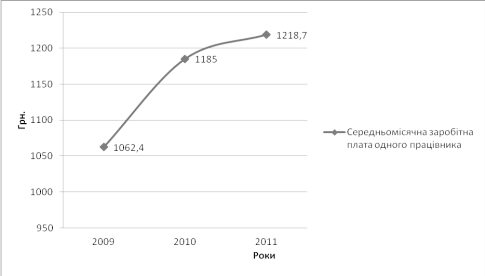

Рис. 1.3 Динаміка зміни середньомісячної заробітної плати одного працівника

Фінансовий стан - це рівень забезпеченості підприємства відповідним обсягом фінансових ресурсів, необхідних для здійснення господарської діяльності та своєчасного проведення грошових розрахунків за своїми зобов’язаннями.

Оцінка фінансово-економічного стану підприємства включає в себе:

- експрес-аналіз складу і структури капіталу та джерел його формування;

- аналіз фінансової стійкості;

- аналіз ліквідності балансу;

- аналіз платоспроможності.

Джерелами інформації для аналізу служать:

- форма 1 «Баланс підприємства» відображена інформація стосовно наявності економічних і фінансових ресурсів, які контролюються підприємством, використовується для оцінки активів підприємства, ліквідності та платоспроможності підприємства, прогнозування потреби у залучених ресурсах.

-

форма 2 «Звіт про фінансові результати»

міститься інформація про доходи, витрати та фінансові результати від звичайної та надзвичайної діяльності.

Подібні статті по економіці

Аналiз iнвестицiйної дiяльностi в умовах ринкової економiки

Успішне

проведення ринкових реформ в Україні неможливо без ефективної

структурно-інвестиційної політики перетворення економіки з метою створення

сприятливого інвестиційного клім ...

Товарне виробництво

Життя людського суспільства складна, багатогранна та сповнена

протиріч. Майже у всьому світі, щоб вижити, людина повинна працювати, тому що

оточуючі його речі у своєму природному стані, ...

Іноземні інвестиції в Україну

Розвиток будь-якої держави пов'язаний з динамікою

інвестиційних процесів, структурним та якісним оновленням виробництва і

створення ринкової інфраструктури. Чим інтенсивніше здійснюється ...