Використання АВСМ-методології при стратегічному управлінні витратами

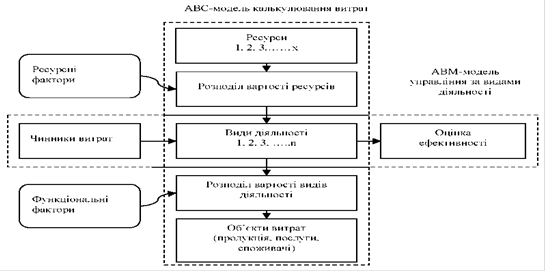

Зв’язок управління за видами діяльності з АВС-калькулюванням П. Терни показав за допомогою двомірної моделі АВС/АВМ (рис. 2).

Рис. 2. Двомірна АВС/АВМ модель [3, с. 16]

Зображені на рисунку блоки, що формують вертикаль, моделюють процес формування собівартості продукції на основі принципу «продукція споживає види діяльності, а види діяльності споживають ресурси». Блоки, що утворюють горизонталь, відображають процес управління на основі АВС-інофрмації, яка дає змогу пояснити причини виникнення видів діяльності, витрат на їх здійснення, причинно-наслідкові зв’язки з носіями витрат, визначити ефективність виконуваних видів діяльності. Розуміння сутності управління витратами за використання концепції АВС здійснюється через розуміння видів діяльності, процесів, що здійснюються на підприємстві. Виходячи з цього, стратегічне управління витратами можна трактувати, в першу чергу, як управління за видами діяльності (АВМ).

АВС-модель покликана дати відповідь на запитання: «яка вартість речей?», а АВМ-модель - «чому речі мають таку вартість? і «наскільки добре виконуються види діяльності?»

Більшість іноземних економістів зазначають, що фірми більше потребують управління, що базується на видах діяльності (АВМ), ніж систем обліку, в основі яких лежить цей принцип. Упровадження системи АВС-калькулювання без подальшої розробки системи управління видами діяльності в розрізі формування ланцюга цінності продукту, в основі якого лежить АВС-інформація, робить використання системи АВС значно неефективним. Ефективною систему АВС більшість дослідників вважають тоді, коли прибутки від покращення інформації про витрати перевищують адміністративні витрати на її отримання.

У вітчизняній літературі з управлінського обліку АВС-метод розглядається переважно як інструмент розподілу накладних витрат. На початку практики використання ABC ця перевага була розцінена як привід до впровадження АВС в систему бухгалтерського обліку. Базуючись на висновках практичних досліджень, Дж. Шанк [1] зазначає, що при зміні традиційної системи обліку на облік за видами діяльності, більша частина зусиль витрачається на утримання цієї системи. Система обліку АВС, будучи в рамках бухгалтерського обліку, перестає бути цінною з точки зору стратегічного управління витратами (СУВ). Зважаючи на це, Дж. Шанк виділяє три основні проблеми формалізації АВС-методу в системі бухгалтерської обліку:

1. Статичний погляд на витрати (АВС розподіляє всі види поточних витрат на продукти не враховуючи обґрунтування цих дій в стратегічному аспекті). Стратегічна ж спрямованість передбачає перегляд того, які види діяльності дійсно додають цінність для споживача і як здійснювати ці види діяльності з максимальною ефективністю. Дж. Шанк розглядає розподіл видів діяльності згідно їх ефективності та здатності створювати цінність продукту з точки зору споживача (рис. 3).

Рис. 3. Структура видів діяльності за здатністю створювати цінність [1, с. 102]

Згідно цієї структури, тільки види діяльності А повинні розподілятися на продукти. Види діяльності в квадранті Д повинні розглядатися з точки зору пошуку шляхів їх ефективного використання; вони мають потенціал переходу в квадрант

А. Види діяльності квадранту С повинні бути зведені до нуля. Необхідно також досліджувати можливість переходу ресурсів, що використовуються для здійснення процесів квадранту Б, на ті процеси, що створюють додану цінність. Проте, слід зазначити, що ризик використання цього підходу полягає в тому, що на практиці складно фінансово оцінити вклад деяких видів діяльності у формуванні ланцюга цінності продукту. Такі процеси часто помилково відносять до тих, що не створюють цінності. У результаті може бути прийняте хибне управлінське рішення щодо ліквідації таких видів діяльності. Виключення або мінімізація процесів, які не додають цінності з точки зору споживачів, може призвести до виходу з ладу всієї системи підприємства.

Подібні статті по економіці

Формування стратегії розвитку та її реалізація на підприємстві харчової промисловості

Сучасний етап розвитку економіки України

характеризується докорінною зміною умов функціонування організації, що

обумовлюється підвищенням рівня мобільності зовнішніх чинників та посилен ...

Вільні економічні зони в Україні та міжнародний досвід їх створення

Перетворення планово-директивної економіки у

відкриту ринкову пов'язано сьогодні з вирішенням ряду актуальних проблем:

заміною старої господарської структури, реструктуризацією

пром ...

Еволюція поглядів на економічне зростання та сталий розвиток

Проблеми

досягнення стабільних темпів економічного зростання є актуальними в усіх

країнах світу. Але в останній час дещо змінилися погляди щодо мети й шляхів

досягнення зростання економ ...