Використання АВСМ-методології при стратегічному управлінні витратами

Актуальність проблеми. За ринкових умов успішність діяльності суб’єктів господарювання тісно пов’язана з упровадженням стратегічних методів управління. В основі визначення та реалізації стратегічних рішень лежить система стратегічного управління витратами, яка є аналітичною системою співвідношення значимої бухгалтерської інформації зі стратегією підприємства. Незважаючи на популярність та усвідомлення важливості впровадження сучасних управлінських технологій, їх застосування на вітчизняних підприємствах ще не набуло значного поширення. Практика впровадження методів стратегічного управління витратами (СУВ) ускладнена недооцінкою застосування концепції управління за видами діяльності.

Аналіз останніх наукових досліджень. Сукупність методів, в основі яких лежить принцип управління за видами діяльності, утворюють методологію, яка в літературі зустрічається під назвою АВСМ (Activity Based Costing Management).У методологічне сімейство АВСМ входять такі інструменти: ABM (Activity Based Management) - управління за видами діяльності, що беруть учать у формуванні ланцюга вартості; АВС (Activity Based Costing) - калькулювання витрат за видами діяльності; ABB (Activity Based Budgeting) - планування бюджету на основі виконуваних процесів; ARP (Activity Resource Planning) - функціональне планування ресурсів на основі аналізу процесів. У теорії та практиці часто обмежуються дослідженням та впровадженням методу АВС переважно з метою визначення більш точного рівня собівартості продукції, не зачіпаючи дослідження процесів, які формують вартість продукції. Це значно обмежує потенціал даної технології. Більше того, формалізація АВС-системи в рамках обліку робить цю систему неефективною.

Мета. У рамках даної статті особлива увага зосереджена на можливостях використання АВС-калькулювання на підприємстві. Розглянуто модель використання АВС-інформації при управлінні процесами, а також причини недієвості АВС-системи, формалізованої в рамки бухгалтерського обліку.

Виклад основного матеріалу. З англійської мови Activity-Based Costing перекладають переважно як «калькулювання за видами діяльності». Категорія діяльності (activity) є невід’ємною складовою не тільки назви методу, а і його сутності. АВС-калькулювання передбачає, що причиною виникнення витрат є не продукція, а діяльність, яка спрямована на виробництво цієї продукції. Саме через види діяльності, які здійснюються для виробництва продукції, переноситься вартість ресурсів. Використання методу АВС було зумовлене перш за все потребою розподілу накладних витрат (частка яких зростала) між видами продукції.

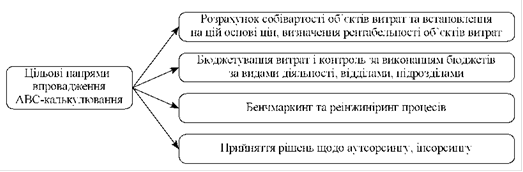

Особливістю механізму формування собівартості продукції за АВС-методом є те, що він дозволяє отримувати структуровані дані про: види діяльності (процеси), що формують ланцюг цінності продукту, ресурсні та функціональні фактори витрат, ресурси, об’єкти витрат (продукти, послуги, споживачі, канали збуту, певні процеси). Таку інформацію, яку можна отримати в результаті впровадження АВС-системи, називають АВС-інформацією. Враховуючи зміст АВС-інформації, можна виділити чотири головні напрями використання методу АВС (рис. 1).

Використання АВС-методу дозволяє не тільки розраховувати собівартість окремих видів продукції. Завдяки інформаційній основі, яка формується в процесі калькулювання за видами діяльності, можна:

- визначати вартість окремих процесів (видів діяльності);

- визначати ефективність здійснення видів діяльності,

- порівнювати витрати на виконання видів діяльності з аналогічними показниками на інших підприємствах;

- приймати рішення щодо удосконалення процесів, їх ліквідації чи створення нового процесу.

Рис. 1. Напрями впровадження АВС-калькулювання

Визначення вартості процесів, які безпосередньо пов’язані з обслуговуванням певних видів споживачів чи з певним каналом збуту, дозволяє в подальшому аналізувати рентабельність цих об’єктів витрат.

Управління на основі АВС-інформації, спрямоване на аналіз видів діяльності з метою пошуку шляхів зниження витрат у розрізі ланцюга вартості, ефективного використання ресурсів, покращення якості виконання процесів, вдосконалення цінності продукту для споживача, називають «управлінням за видами діяльності» (або «управлінням за процесами») - АВМ - Activity Based Management.

Подібні статті по економіці

Управлінський облік, аналіз і бюджетування витрат на матеріалах СГПП Рать

В

сучасних умовах господарювання операційна діяльність підприємств досить широко

розгалужена. Це виробництво і реалізація продукції, товарів, запасів, послуг,

виконання робіт, реалізаці ...

Управління оборотними коштами

оборотні кошти

платоспроможність ліквідність

Сучасний український бізнес диктує нагальну потребу формування цілісної

системи керування фінансами вітчизняних компаній. Для передових україн ...

Етапи розвитку валюти

Закономірності розвитку

валютної системи визначаються відтворювальним критерієм і відбивають основні

етапи розвитку національного і світового господарства. Даний критерій

виявляється в ...