Використання АВСМ-методології при стратегічному управлінні витратами

2. Строге розмежування витрат на виробництво продукту і витрат за певний період. АВС-система, формалізована в системі бухгалтерського обліку, основну увагу зосереджує на детальному відображенні поточних виробничих витрат. Стратегічне ж управління витратами передбачає вивчення всіх витрат, що беруть участь у формуванні цінності продукції. Так, на сьогодні на більшості підприємств вагома частина витрат виробництва стратегічного характеру вже понесена задовго до того, як продукт надходить в стадію виробництва (наприклад, витрати на дослідження та розробки), або буде понесена через деякий час після стадії виробництва (наприклад, витрати на маркетинг і розподіл). Саме ці компоненти витрат є суттєвими для стратегічного аналізу. СУВ повинно розглядати повні витрати в стратегічному аспекті, незважаючи на те, наскільки точно оцінені ці витрати у виробничому сегменті ланцюга вартості.

3. Облік виробничих витрат відображає стратегію поточного дня, а не майбутнього. АВС-облік витрат створює основу для створення поточної стратегії - стратегії сьогоднішнього дня. Його застосування для розробки стратегії на майбутні періоди є сумнівним. Це спостереження є наслідком визнання обмеженості будь-якої формалізованої системи обліку. Стратегічне ж управління витратами передбачає постійну переоцінку поточного конкурентного позиціювання на користь альтернативних варіантів, які будуть адаптовані до майбутньої конкурентної ситуації.

Отже, АВС-метод у першу чергу слід сприймати як стратегічний інструмент управління витратами, а не формалізовану систему обліку.

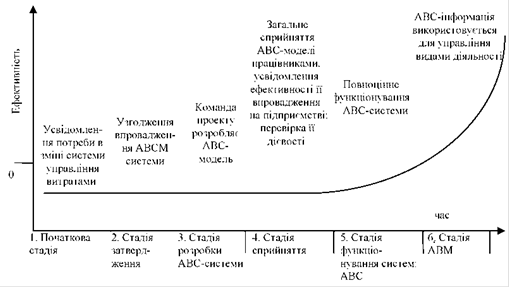

Що стосується ефективності системи АВС, то вона може бути досягнута лише при інтеграції в систему управління за видами діяльності. Деякі автори стверджують, що рівень ефективності досліджуваних методів значно різниться в залежності від етапу впровадження системи АВС/М (рис. 4).

Рис. 4. Стадії впровадження АВС/М [4, с. 6]

Як свідчить практика впровадження АВС-калькулюкування, зростання ефективності від впровадження АВС-системи починається на стадії її використання з метою прийняття управлінських рішень на основі точної інформації про собівартість різних видів продукції. Ефект від використання методу АВС швидше зростає вже на стадії управління за видами діяльності, на якій розширяється поле використання АВС-інформації. На цій стадії здійснюється аналіз видів діяльності, визначення напрямів підвищення ефективності виконання процесів, зниження витрат, покращення якості.

Висновки та перспективи подальших досліджень. Впровадження АВС- системи на підприємстві не вимагає зміни поточної системи бухгалтерського обліку. Як свідчить практика, на підприємствах, де АВС-метод розглядався як альтернатива традиційній системі обліку, система АВС була громіздкою, складною в розумінні, неефективною. АВС-метод слід розглядати перш за все не як систему обліку, а як стратегічний інструмент управління витратами. АВС-калькулювання є інформаційною базою для прийняття стратегічних рішень. Тому має розроблятися та впроваджуватися інтегровано з методом АВМ, який полягає у визначенні та оцінці процесів, що здійснюються в процесі ведення господарської діяльності, на основі АВС-інформації з метою здійснення аналізу ланцюга вартості, прийняття рішень щодо покращення стратегічних та оперативних рішень на підприємстві.

Подібні статті по економіці

Удосконалення форм праці та впровадження науково–технічного прогресу

Вирішальним

засобом підвищення ефективності діяльності підприємства ресторанного

господарства є вдосконалення форм праці та впровадження науково-технічного

прогресу.

Саме

про вд ...

Визначення факторів, що впливають на прибуток промислових підприємств та шляхів його підвищення

Тема

магістерської роботи: Визначення факторів, що впливають на прибуток промислових

підприємств та шляхів його підвищення

Актуальність

теми: Перехід до ринкової економіки потребує в ...

Економічне обґрунтування проекту цеху по виробництву вітамінізованої сметани

У даній курсовій роботі обґрунтована економічна ефективність технічних

рішень і виконано всі необхідні економічні розрахунки. Розрахунок проведено для

продукту під назвою "Вітамініз ...