Аналіз основних техніко-економічних показників діяльності дистанції

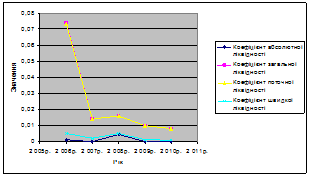

Згідно таблиці 2.2 можна зробити наступні висновки. Коефіцієнт абсолютної ліквідності дуже низький. У 2007 році порівняно з 2006 роком він дуже знизився. Але до 2010 року збільшився. У 2010 році він становить 0,000082, це говорить про те, що тільки 0,0082% короткострокової заборгованості підприємство може погасити негайно. Це свідчить про відсутність грошових коштів.

Коефіцієнт загальної ліквідності також низький. З 2006 року він стрімко почав зменшуватися. Це свідчить про те, що підприємство не має власних оборотних коштів, а використовує позиковий капітал.

Коефіцієнт поточної ліквідності теж знизився з 2006 року до 2010 року. Він не досягає нормативного значення, що свідчить про незадовільний рівень ліквідності та неспроможність підприємства вчасно погашати свої зобов’язання перед кредиторами. Коефіцієнт швидкої ліквідності має також низьке значення. У 2008 році коефіцієнт трохи збільшився порівняно з 2007 роком, але до 2010 року він дуже знизився і склав 0,00077. Це говорить про те, що платіжні можливості підприємства недостатні.

Рисунок 2.2 - Динаміка коефіцієнтів платоспроможності та ліквідності підприємства

Оборотні активи, що є основним елементом матеріальної бази процесу виробництва, істотно впливають на нього. Якщо виробництво забезпечене достатньою кількістю необхідних елементів оборотних активів, воно працює, як правило, ефективно. Ефективно в цьому разі використовуються й оборотні активи. Оборотні активи - це грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу, чи протягом дванадцяти місяців з дати балансу. До оборотних активів належать: запаси (виробничі запаси, незавершене виробництво, готова продукція, товари); векселі одержані; дебіторська заборгованість за товари, роботи, послуги, чиста реалізаційна вартість, первісна вартість, резерв сумнівних боргів); дебіторська заборгованість за розрахунками (з бюджетом, за виданими авансами, з нарахованих доходів, із внутрішніх розрахунків); інша поточна дебіторська заборгованість; поточні фінансові інвестиції; грошові кошти та їх еквіваленти (в національній валюті, в іноземній валюті); інші оборотні активи. Головною метою оцінки оборотних активів є виявлення ознак зменшення вартості, або надлишкового накопичення запасів та рахунків дебіторів. При аналізі ці показники зіставляються або із сумою чистого доходу (виручки) від реалізації продукції, або із собівартістю реалізованої продукції [8].

Коефіцієнт оборотності активів - відображає швидкість обороту сукупного капіталу підприємства, тобто показує, скільки разів за аналізований період відбувається повний цикл виробництва й обіг, що приносить відповідний ефект у вигляді прибутку, або скільки грошових одиниць реалізованої продукції принесла кожна одиниця активів.

К об.а. = ![]() (2.5)

(2.5)

де: ЧД - чистий дохід від реалізації, тис.грн;

ОКс - середні залишки оборотних коштів, тис.грн.

К об.а.2006 = 33294,4 / (45347,7 + 59324,5) / 2 = 0,64

К об.а.2007 = 33972,7 / (59324,5 + 160772,4) / 2 = 0,31

К об.а.2008 = 53276,8 / (160772,4 + 193281,4) / 2 = 0,3

К об.а.2009 = 57113 / (193300 + 223020) / 2 = 0,27

К об.а.2010 = 58371 / (223020 + 225142) / 2 = 0,26

Коефіцієнт оборотності запасів (К об.з.) визначається як відношення собівартості реалізованої продукції до середньої вартості запасів. Значення К об.з. показує, скільки разів у середньому поповнювалися запаси підприємства протягом звітного року.

К об.з. = ![]()

![]() (2.6)

(2.6)

К об.з. 2006 = 33294,4 / [(718,9 + 19,5 + 856,1 + 30,3) / 2] = 40,98

К об.з. 2007 = 33972,7 / [(856,1 + 30,3 + 610,9 + 7,6) / 2] = 45,15

К об.з. 2008 = 53276,8 / [(610,9 + 7,6 + 785,5 + 9,5) / 2] = 75,38

К об.з. 2009 = 57113 / [(785 + 10 + 879 + 1) / 2] = 68,19

К об.з. 2010 = 58371 / [(879 + 1 + 720) / 2] = 72,96

Результати аналізу зводяться в таблицю 2.3.

Таблиця 2.3 - Аналіз оборотності обігових коштів підприємства ПЧ-18

|

Показники |

Рік |

Відхилення (+,-) 2010р. до 2009р. | ||||

|

2006 |

2007 |

2008 |

2009 |

2010 | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Чистий дохід від реалізації продукції (робіт, послуг), (тис. грн) (ф.2 р.035) |

33294,4 |

33972,7 |

53276,8 |

57113 |

58371 |

1258 |

|

2.Одноденна реалізація, (тис. грн) (ряд 1 / 360 днів) |

92,48 |

94,37 |

147,99 |

158,65 |

162,14 |

3,49 |

|

3.Коефіцієнт оборотності активів (раз) |

0,64 |

0,31 |

0,3 |

0,27 |

0,26 |

-0,01 |

|

4.Коефіцієнт оборотності запасів (раз) |

40,98 |

45,15 |

75,38 |

68,19 |

72,96 |

4,77 |

Подібні статті по економіці

Аналіз власного капіталу в СВК Лиманський Очаківського району

Показником діяльності підприємства є його фінансовий стан який відображає

всю інформацію про те чи інше підприємство що функціонує на території держави.

Нині на території України є дуже ...

Український державний центр транспортного сервісу Ліски

Залізничний транспорт є однією з важливих галузей економіки

України, забезпечує її внутрішні та зовнішні транспортно-економічні зв’язки і

потребує населення у перевезеннях. Діяльність за ...

Економічна експертиза інвестиційного проекту

Призначення роботи - практична підготовка студентів до

виконання економічних розрахунків у дипломних проектах, а саме обґрунтування

інвестиційних рішень і послідовності формування економ ...