Аналіз основних техніко-економічних показників діяльності дистанції

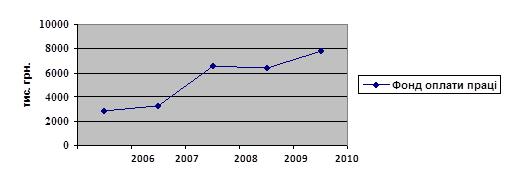

Рисунок 2.3 - Динаміка фонду оплати праці

Фонд оплати праці значно підвищився: у 2010 порівняно з 2006 роком на 172,4 % або на 4938 тис. грн., відповідна тенденція спостерігається у 2009 році - 21,7 % або 1389 тис. грн. Зростання ФОП відбулося за рахунок збільшення контингенту повної зайнятості. Виходячи з цього, середня заробітна плата також збільшилась протягом цих 5 років.

Наступним етапом аналізу витрат на оплату праці є розрахунок абсолютного і відносного відхилення фонду заробітної плати від планового рівня.

Абсолютна економія (перевитрати) фонду оплати праці розраховується шляхом вирахування від фактичного значення установленого планом (або рівня попереднього періоду), тобто [14];

![]() (2.7)

(2.7)

де ∆Фа - абсолютна економія (перевитрати);

Фф, Фпл - відповідно фактичний і плановий фонд оплати праці.

Однак абсолютна зміна фонду оплати праці не враховує зміни обсягу продукції, продуктивність праці, з якими вони пов'язані.

Тому нарівні з абсолютними змінами визначається відносна економія (перевитрати) фонду заробітної плати.

Відносна економія (перевитрати) фонду заробітної плати розраховується як різниця між фактично нарахованою заробітною платою та її плановим фондом, скорегованими на фактичний темп зростання (зниження) обсягу виробництва.

При цьому корегується змінна частина фонду оплати праці, яка змінюється пропорційно зміні обсягу виробництва продукції (заробітна плата за розцінками, премії працівникам за виробничі результати, та сума відпускних, що відповідає частці змінної заробітної плати), тобто:

![]() (2.8)

(2.8)

де ∆Фв - відносна економія (перевитрати) фонду оплати праці;

Фф - фактичний фонд оплати праці;

Фзм, Фп - відповідно змінна та постійна сума планового фонду оплати праці;

іQ - індекс продуктивності праці.

В деяких випадках установлюється норматив приросту фонду оплати праці за кожний процент приросту продуктивності. Такий норматив не передбачає пропорційної зміни змінної частини фонду оплати праці зміні обсягу виробництва продукції. Наприклад, на кожний процент зростання обсягу продуктивності допускається зростання фонду оплати праці на 0,7%. В такому випадку відносна економія (перевитрати) фонду оплати праці визначається за формулою:

![]() (2.9)

(2.9)

де Т -- темп приросту продуктивності праці;

К - коефіцієнт корегування фонду оплати праці згідно з встановленим нормативом.

Для визначення відносної економії (перевитрат) фонду оплати праці візьмемо показники, що враховується аналізованим підприємстві: питома вага змінних витрат у фонді заробітної плати дорівнює 56,0%, а коефіцієнт корегування згідно з нормативом дорівнює 0,7.

Спочатку розрахуємо змінну і постійну частини фонду заробітної плати працівників основної діяльності за 2009 рік.

Фзм = 6414 * 0,85 = 5451,9 тис. грн.;

Фп = 6414 - 5451,9 = 998,1 тис. грн.

Відносна економія (перевитрати) фонду заробітної плати становить:

— за формулою 2.8:

∆Фв = 7803 - (5451,9*1,216+998,1) = 154 тис. грн.

— за формулою 2.9:

Фв = 7803 - (5451,9 * (100 + 21,6 * 0,7) / 100 + 998,1) = 528,7 тис. грн.

Таким чином, зробимо висновки, про те що на підприємстві з урахуванням темпу зростання обсягу виробництва досягнута економія фонду оплати праці за будь-якою із використаних методик. При використанні коефіцієнта корегування економія, природно, менша, оскільки в кінцевому рахунку скорочується скорегована величина змінної частини фонду заробітної плати.

В процесі проведення аналізу фонду оплати праці суттєвого значення набуває оцінка середньої заробітної плати, яка визначається діленням фонду оплати праці на чисельність працівників. Доцільно проводити оцінку середньої заробітної плати по окремих категоріях працівників.

В додаток до середньої річної (місячної) заробітної плати слід оцінити середньоденну і середньогодинну заробітну плату для робітників.

Середньорічна заробітна плата одного працівника розраховується за формулою:

(2.10)

(2.10)

Подібні статті по економіці

Формування доходів населення

Будь-яке суспільство є складним утворенням, що складається з людей,

об'єднаних певними ознаками. Однією з основних характеристик людини в сучасному

суспільстві є розмір і засоби одержанн ...

Економіка виробничо-господарської діяльності підприємства

собівартість економічний виробничий

Практика

господарювання на ринкових засадах підтверджує істину, що ефективність

будь-якої виробничо-господарської та комерційної діяльності залежить на ...

Шляхи зниження собівартості виробництва молока (на прикладі сільськогосподарського товариства з обмеженою відповідальністю Агрофірма Зоря Оржицького району Полтавської області)

Найважливішою галуззю продуктивного тваринництва України є

скотарство, яке постачає незмінні продукти харчування і цінну сировину для

харчової і переробної промисловості. У результаті го ...