Загальна характеристика процесу реструктуризації підприємства

Задача 2

Визначити показникі оборотності оборотних коштів у звітному і плановому році, абсолютне і відносне вивільнення оборотних коштів, за наступними даними:

. Залишки оборотних коштів, тис. грн:

- На початок звітного року - 10,5;

- На кінець 1 кв. - 9,5;

- На кінець 2 кв. - 10,5;

- На кінець 3 кв. - 11,2;

- На кінець звітного року - 9,8.

. Обсяг продаж в звітному році - 95 тис грн.

. Обсяг продаж в плановому році зросте на 3,5%.

. Тривалість обігу оборотних засобів скоротиться на 2 дні.

Рішення.

Коефіцієнт оборотності оборотних коштів розраховується як частне від ділення объему проізведеной продукції (П) на средньорічний залишок оборотних коштів підприємства і визначається за формулою:

РП

КОБ = ОБССР

де: РП - об'єм реалізації продукції за аналізований період, грн ;

ОБССР - середньорічна сума (залишок) оборотних коштів, грн.

Він показує, скільки коштів, що обернулися, доводиться на 1 грн. оборотних коштів, що беруть участь в оберті в даному періоді.

Коефіцієнт завантаження Кз оборотних коштів оборотний коефіцієнту оборотності, він характеризує величину оборотних коштів на 1 грн реалізованої продукції.

Чим менше оборотних коштів припадає на одну гривню реалізованої продукції, тим краще вони використовуються.

Кз=1/Коб=ОК/Д;

Цю величину можна трактувати так: на 1 гривню виручки від реалізації продукції в середньому за період, який розглядається, припадало Кз гривень вартості запасів обігових коштів.

Тривалість одного звороту ОБС (ТОБ) визначається за формулою:

ТОБ = КОБ

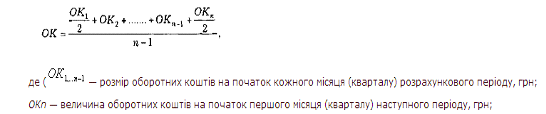

Середньорічний залишок оборотних коштів розраховується за формулою середньої хронологічної:

кількість даних дат

Звідси:

ОКзв=(10,5/2+9,5+10,5+11,2+9,8/2)/(5-1)=10,34 тис, грн.

КОБзв=95/10,34=9,19

ТОБзв=360/9,19=39, днів

ТОБпл=39-2=37, днів

Коб зв=360/39=9,23

Коб пл=360/37=9,73

РПпл=95+3,5%=98,32, тис. грн.

ОКпл=98,32/9,73=10,11, тис. грн.,

Або із формули:

ТОБ=(ОК*360)/РП, звідси ОК=(ТОБ*РП)/360;

ОКпл=37*98,32/360=10,11 тис. грн.

Кзф=1/9,23=0,11, грн

Кзпл=1/9,73=0,10, грн

Ефект прискорення оборотності оборотних коштів виражається у вивільненні, зменшенні потреби в них у зв'язку з поліпшенням їх використання. Чим вище оборотність, тим більше за той же проміжок часу буде випущено і продано продукції при незмінній кількості оборотних коштів. Розрізняють абсолютне і відносне вивільнення оборотних коштів.

Абсолютне вивільнення виникає тоді, коли фактична потреба менше планової, в цьому випадку зіставляється фактична сума середніх залишків оборотних коштів за попередній період з плановою потребою за даний період.

За результатами оборотності розраховується сума економії оборотних коштів (абсолютне або відносне вивільнення) або сума їх додаткового залучення.

Для визначення економії або перевитрати оборотних коштів в порівнянні з планованим їх об'ємом використовується наступна формула:

ОК ек=ОКф-(РПф*ОКп)/РПпл;

ОК ек=10,34-(95*10,11)/98,32=0,57 тис. грн.

Абсолютне вивільнення обігових коштів (ВОК) - це різниця між показниками:

ВОК абс = ОКпл-ОКф ,

де ОКпл - планова величина обігових коштів, грн;

ОКф - фактична величина обігових коштів, грн.

Звідси:

ВОК абс=10,11-10,34=-0,23 тис. грн

В наслідок абсолютного вивільнення оборотних коштів, об`єм випуска продукта збільшується, або залишається на тому ж рівні, а залишки оборотних коштів зменшуються.

Прискорення оборотності обігових коштів завжди призводить до відносного вивільнення обігових коштів. Відносне вивільнення відбиває як зміна величини оборотних коштів, так і зміна обсягу реалізованої продукції. Відносне вивільнення обігових коштів відбувається в тих випадках, коли оборотність обігових коштів прискорюється за рахунок зростання обсягу виробництва на підприємстві. Щоб визначити його, потрібно обчислити потреба в оборотних коштах за звітний рік, виходячи з фактичного обороту з реалізації продукції за цей період і оборотності в днях за попередній рік.

Різниця дає суму вивільнення коштів.

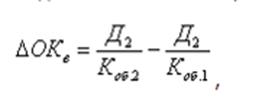

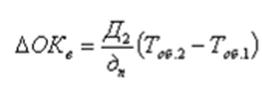

Відносне вивільнення обігових коштів розраховується по формулах:

де, Д2- дохід від реалізації в аналізуємому періоді,

Коб2, Коб1-коефіцієнт оборотності в аналізуємому та попередньому періоді.

Або по формулі:

де Тоб2, Тоб1- тривалість оборотів аналізуємому та попередньому періоді,

Звідси:

ВОКвідн=(98,32/360)(37-39)=0,27*(-2)=-0,55 тис грн.

Перевірка: ВОКвід=98,32/9,73-98,32/9,23=-0,55 тис грн.

Приріст продукції за рахунок прискорення оборотності оборотних коштів визначається по формулі:

=(9,73-9,23)*10,11=5,06 тис грн.

В таблиці 3 наведен розрахунок показників оборотності:

Таблиця 3:

Тис. грн

|

Залишок оборотних коштів |

Звітний рік |

Плановий рік |

|

На початок звітного року, тис. грн |

10,5 | |

|

На кінець 1 кв, тис. грн |

9,5 | |

|

На кінець 2 кв, тис. грн |

10,4 | |

|

На кінець 3 кв, тис. грн |

11,2 | |

|

На кінець звітного року, тис. грн |

9,8 | |

|

Обсяг продаж, тис. грн |

95 |

98,32 |

|

Середньорічна сума оборотніх коштів, тис. грн. |

10,34 |

10,11 |

|

Тривалість одного обороту, днів |

39 |

37 |

|

Коефіцієнт оборотності, об/рік |

9,23 |

9,73 |

|

Коефіцієнт завантаження, грн |

0,11 |

0,10 |

|

Приріст продукції, тис. грн |

5,06 | |

|

Абсолютне вивільнення обор коштів, тис. грн. |

-0,23 | |

|

Відносне вивільнення обор коштів, тис грн |

-0,55 | |

|

Економія оборотних коштів, тис. грн |

0,57 |

Подібні статті по економіці

Управління товарними запасами

Україна вже тривалий час

знаходиться в стані глибокої економічної кризи. Об’єктивно в таких умовах найбільш вигідні галузі, в яких період

обороту капіталу мінімальний. Торгівля відно ...

Економiчне обґрунтування напрямiв пiдвищення ефективностi використання основних фондiв підприємства

Актуальність теми: ринкові методи господарювання вимагають того, що

будь-який ресурс який є у наявності субьктів господарювання повинен

використовуватись із відповідною віддачею. Проблем ...

Аналіз власного капіталу в СВК Лиманський Очаківського району

Показником діяльності підприємства є його фінансовий стан який відображає

всю інформацію про те чи інше підприємство що функціонує на території держави.

Нині на території України є дуже ...