Загальна характеристика процесу реструктуризації підприємства

Таким чином, при застосуванні прямолінійного методу вартість об’єкта, що амортизується, рівномірно списується (розподіляється) протягом терміну його корисного використання. Метод заснований на припущенні, що сума нарахованої амортизації залежить від терміну (тривалості) експлуатації об’єкта основних засобів.

При застосуванні цього методу:

- річна сума амортизації однакова протягом усіх років експлуатації об’єкта;

- сума зносу накопичується рівномірно;

- залишкова вартість об’єкта основних засобів рівномірно зменшується до рівня ліквідаційної вартості.

Метод прискореного зменшення залишкової вартості є різновидом методу зменшення залишкової вартості.

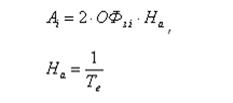

При такому методі річна сума амортизації визначається виходячи з залишкової вартості об’єкту на початок звітного періоду або первісної вартості на дату початку нарахування амортизації по введеним протягом року об’єктам та подвоєння річної норми амортизації, що розраховується виходячи зі строку корисного використання об’єкту. І визначається за формулою:

, де

ОФз.і -залишкова вартість ОФ у і-му році, грн.

На-річна норма амортизації

Норма амортизації у наданому випадку розраховується аналогічно нормі амортизації при застосуванні прямолінійного методу нарахування амортизації, тобто використовується подвоєна ставка амортизаційних відрахувань, що розрахована методом прямолінійного списання.

На=1/5=0,2

![]()

Відповідно подвійна норма амортизації дорівнюватиме 0,4. Знайдемо амортизаційні відрахування за кожен рік корисного строку одиниці обладнання.

Амортизаційні відрахування за перший рік експлуатації:

Ар1 = 4500 х 0,4 = 1800,00 грн.

Амортизаційні відрахування за другий рік експлуатації:

АР2 = (4500-1800) х 0,4 = 1080,00 грн.

Амортизаційні відрахування за третій рік експлуатації:

Ар3 = (4500-1800-1080) х 0,4 =648,00 грн.

Амортизаційні відрахування за четвертий рік експлуатації:

Ар 4 = (4500-1800-1080-648)*0,4 = 388,80 грн.

У разі застосування методу прискореного зменшення залишкової вартості сума амортизації останнього року розраховується таким чином, щоб залишкова вартість об'єкта в кінці періоду його експлуатації була не менше його ліквідаційної вартості. Тому в останній рік експлуатації об’єкта річну суму амортизації слід розрахувати не за формулою, а як різницю між залишковою вартістю об’єкта на початок року і його ліквідаційною вартістю.

Амортизаційні відрахування за п`ятий рік експлуатації:

Ар 5 =(4500-450)-1800-1080-648-388,8 = 133,20 грн.

Сума всіх амортизаційних відрахувань становить:

Ар = Ар1 + Ар2 + Ар3 + Ар4 + Ар5= 1800+1080+648+388,8+133,2 = 4050,00 грн.

Проілюструю процес перенесення вартості в табл. 2

Таблиця 2

Розрахунок амортизаційних відрахувань методом прискореного зменшення залишкової вартості

|

Рік |

Норма амортизації, % |

Вартість на початок року, грн |

Амортизаційні віддрахування,грн |

Вартість на кінець року, грн | ||

|

1 |

40 |

ОФп |

4500 |

1800 |

2700 | |

|

2 |

40 |

2700 |

1080 |

1620 | ||

|

3 |

40 |

1620 |

648 |

972 | ||

|

4 |

40 |

972 |

388,8 |

583,2 | ||

|

5 |

40 |

583,2 |

133,2 |

450 |

ОФл | |

|

Усього |

4050 | |||||

При цьому методі річна норма амортизації являє собою фіксовану (у відсотках) величиниу і застосовується до залишкової вартості об’єктів основних засобів. При цьому в перший рік експлуатації об’єкта основних засобів нараховується найбільша сума амортизації, потім вона зменшується щороку.

Подібні статті по економіці

Закономірності формування перехідної економічної системи та її особливості в Україні

Основна

частина даної курсової роботи складається з 2-х розділів. Перший розділ має

назву «Закономірності і особливості розвитку перехідних економік» і складається

з 3-х підрозділів. В ...

Земельні ресурси підприємства

Високоефективну

і конкурентоздатну економіку можуть формувати і розвивати лише професійно

компетентних і досвідчених управлінських кадрів всіх рівнів, перш за все

господарських керівник ...

Франчайзинг як засіб мінімізації підприємницьких ризиків

Актуальність теми. Для української

економіки питання розвитку підприємництва вирішується протягом двох десятиліть,

проте ще і досі не втратило своєї актуальності. Постійні спроби зблизит ...