Загальна характеристика процесу реструктуризації підприємства

На практиці це означає, що до знов створеної юридичної особи від того, що припинив своє існування юридичної особи переходять всі (або частина) вимоги і борги, майно, незавершені розрахунки, права і обов'язки по договорах, тобто весь (або частина) його актив і пасив.

Найважливішим документом, який складається під час реорганізації підприємств є передавальний (розподільний) баланс.

Передавальний баланс складається в разі злиття чи приєднання підприємств, а розподільний - у разі поділу чи виокремлення.

Передавальний баланс - це баланс підприємства, що реорганізується, на день припинення його діяльності. Його підписують директори та головні бухгалтери обох підприємств - того, що реорганізується, та підприємства-правонаступника.

Розподільний баланс - це баланс підприємства, що реорганізується, на день припинення його діяльності, в якому окремими стовпцями відбиваються активи і пасиви, розподілені між ним і підприємствами-правонаступниками, тобто та частка майна, вимог і зобов'язань, яка передається підприємствам, що утворюються в результаті поділу чи виокремлення. Цей баланс має відбити баланси новостворених підприємств на момент початку їх господарської діяльності.

Процедура реструктуризації підприємств здійснюється з дотриманням вимог нормативно-правових актів, що діють на момент її проведення. Базовими документами, що регламентують порядок здійснення реструктуризації є (за станом на 1.06.2002г.): "Положення про порядок реструктуризації підприємств", затверджене Наказом Фонду державного майна України від 12 квітня 2002г., № 667 (Див.: Офіційній вісник Україні, 2002 №19, с.37-45), а також "Методичні вказівки по проведенню реструктуризації державних підприємств", затверджені Наказом Міністерства економіки України від 23 січня 1998г., №9 (Див.: Офіційній вісник Україні №12, 1998р., с.227-232), "Комплексна програма реструктуризації державних підприємств, затверджена Розпорядженням Кабінету Міністрів України від 29 серпня 2001р., №401-р.

Таким чином, зробимо висновок - реструктуризація за своєю суттю є складна процедура комплексної оптимізації структури і функціонування підприємства відповідно до вимог зовнішнього економічного середовища і виробленої стратегії його розвитку.

Задача 1

Розрахуйте величину амортизаційних відрахувань двома методами: лінійним та методом прискореного зменшення залишкової вартості.

Дані:

. Первісна вартість одиниці обладнання - 4500,00 грн.

. Ліквадаційна вартість обладнання - 10% від первісної вартості.

. Амотризаційний період - 5 років.

Рішення

У процесі використання основні засоби підприємства зношуються і поступово частинами втрачають свою вартість у результаті фізичного чи морального зносу.

До основних методів нарахування амортизації відносять:

- лінійний;

- зменшуваного залишку;

- подвійного зменшення залишку;

- списання вартості за сумою років корисного використання;

- списання вартості відповідно до обсягу виробленої продукції.

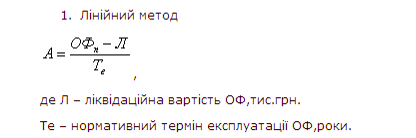

При лінійному методі об'єкти основних засобів або нематеріальні активи амортизуються рівними частками виходячи з їх первісної або відновної вартості з урахуванням індексації протягом строку корисного використання цих об'єктів. Сума щорічних амортизаційних відрахувань в цьому разі залишається незмінною (якщо індексація не проводиться). І визначають за формулою:

Розрахуемо ліквідаційну вартість:

Л=4500,00 грн /100%*10%=450,00грн.

Звідси річна величина амортизаційних відрахуваннь:

А=(4500,00 грн-450,00 грн)/5рік=810,00 грн/рік;

Відтак норма амортизації такої одиниці обладнання складе 20%.

Проілюструю процес перенесення вартості в табл. 1:

заробітний плата прибуток антикризовий

Таблиця 1

Розрахунок амортизаційних відрахувань прямолінійним методом

|

Рік |

Норма амортизації, % |

Вартість на |

Амортизаційні відрахування, грн. |

Вартість на кінець року, грн | |

|

початок року, грн | |||||

|

1 |

20 |

ОФп |

4500 |

810 |

3690 |

|

2 |

20 |

3690 |

810 |

2880 | |

|

3 |

20 |

2880 |

810 |

2070 | |

|

4 |

20 |

2070 |

810 |

1260 | |

|

5 |

20 |

1260 |

810 |

450 |ОФл | |

|

Усього |

100 |

4050 | |||

Подібні статті по економіці

Аналіз діяльності ВАТ Люботинський хлібозавод

хлібозавод пшеничний номенклатура

Навчально-виробнича практика на харчових підприємствах є основоположною в

підготовці висококваліфікованих фахівців, адже це одна з найважливіших програм

...

Економічна експертиза інвестиційного проекту

Призначення роботи - практична підготовка студентів до

виконання економічних розрахунків у дипломних проектах, а саме обґрунтування

інвестиційних рішень і послідовності формування економ ...

Управління оборотними коштами

оборотні кошти

платоспроможність ліквідність

Сучасний український бізнес диктує нагальну потребу формування цілісної

системи керування фінансами вітчизняних компаній. Для передових україн ...