Аналіз складу і руху дебіторської і кредиторської заборгованості

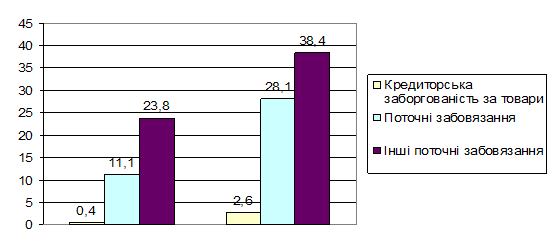

Мал.4.4 - Структура кредиторської заборгованості

Проаналізуємо оборотність поточних зобов'язань (табл. 4.8).

Таблиця 4.8 - Аналіз оборотності поточних зобов'язань

|

№ |

Показник |

Формула |

2010 |

2011 |

Відхилення | ||

|

Розрахунок |

Значення |

Розрахунок |

Значення | ||||

|

1 |

Оборотність кредиторської заборгованності (обор/рік) |

Виторг від реалізації |

404,9 |

11,47 |

635,9 |

9,20 |

-2,27 |

|

Кредиторська заборгованність |

35,3 |

69,1 | |||||

|

2 |

Період погашення кредиторської заборгованності |

Днів в аналізуемому періоді |

360 |

31 |

360 |

39 |

8 |

|

Оборотність кредиторської заборгованності |

11,47 |

9,20 | |||||

|

3 |

Частка кредиторської заборгованності в загальній валюті балансу |

Кредиторська заборгованність |

35,3 |

0,229 |

69,1 |

0,226 |

-0,003 |

|

Валюта балансу |

154 |

305,3 | |||||

Показники таблиці 4.8 свідчать, що частка поточних зобов'язань у валюті балансу зменшилася в порівнянні з 2010р. на 0,3 % і складає 22,6 %. Період погашення кредиторської заборгованості збільшився на 8 днів і складає 39 діб. Така динаміка оборотності поточних зобов'язань говорить про не дуже задовільне фінансове положення.

Подібні статті по економіці

Інфляція в Україні

Найефективнішим

індикатором «здоров’я» економіки країни є її фінансовий стан. Адже фінансова

система не лише забезпечує необхідні взаємозв’язки в економіці, вона є одним з

найвпливовіши ...

Аналіз особливостей формування державного регулювання будівельної індустрії України

Україна

має значний промисловий потенціал. Сучасна економіка України характеризується

нецілісністю внаслідок переходу від однієї економічної системи із властивими їй

економічними формам ...

Дослідження ефективності функціонування поліграфічного підприємства (на прикладі ЗАТ Віпол)

Актуальність

теми даної дипломної роботи є те що на сьогоднішній день питання ефективності

функціонування підприємства займає важливу роль. Кожне підприємство щоб вижити

на ринку глобал ...