Аналіз складу і руху дебіторської і кредиторської заборгованості

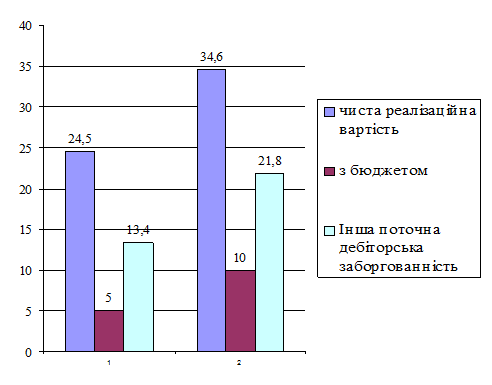

За даними таблиці 4.5 видно, що підприємство збільшило за аналізований період дебіторську заборгованість за товари, роботи і послуги на 10,1 тис.грн. і при цьому прострочена понад рік дебіторська заборгованість, складає 3,0 тис. грн. чи 8,6% від загальної суми дебіторської заборгованості. Така зміна відбулась за покупців, які потрапили під категорію зі слабкою платоспроможністю. Підприємству необхідно працювати тільки по передоплаті.

У підприємства була незначна 5 тис.грн, а зараз вже 10,0 тис.грн дебіторська заборгованість з бюджетом.

Мал. 4.3 - Структура дебіторської заборгованості

Тому якщо говорити в цілому про тенденцію дебіторської заборгованості, те її можна охарактеризувати як негативну.

Далі проаналізована оборотність дебіторської заборгованості в табл. 4.6.

Таблиця 4.6 - Аналіз оборотності дебіторської заборгованості

|

№ |

Показник |

Формула |

2004 |

2005 |

Відхилення | ||

|

Розрахунок |

Значення |

Розрахунок |

Значення | ||||

|

1 |

Оборотність дебіторської заборгованності (обор/рік) |

Виторг від реалізації |

404,9 |

9,44 |

635,9 |

9,58 |

0,14 |

|

Дебіторська заборгованність |

42,9 |

66,4 | |||||

|

2 |

Період погашення дебіторської заборгованнос-ті |

Днів в аналізуемому періоді |

360 |

39 |

360 |

38 |

-1 |

|

Оборотність дебіторської заборгованності |

9,438 |

9,576 | |||||

|

3 |

Частка дебіторської заборгованності в загальному обсязі оборотних активів |

Дебіторська заборгованність |

42,9 |

30,91 |

66,4 |

22,29 |

-8,62 |

|

Оборотні активи |

138,8 |

297,9 | |||||

|

4 |

Відношення середньої величини дебіторської заборгованності до доходу |

Дебіторська заборгованність |

42,9 |

0,11 |

66,4 |

0,10 |

0,00 |

|

Виторг від реалізації |

404,9 |

635,9 | |||||

Як видно з таблиці 4.6 на 1 добу скоротився середній термін погашення дебіторської заборгованості, що у 2010р. складав 39 днів, а в 2011р. став 38 днів. Частка дебіторської заборгованості в загальному обсязі оборотних активів зменшилася на 8,62 відсоткових пунктів і складає 22,29%, що говорить про покращення ліквідності оборотних активів і поліпшило фінансовий стан підприємства.

Кредиторська заборгованість у загальному виді відноситься до кредитних ресурсів і є складовим економічних відносин між партнерами. Кредиторська заборгованість виникає в процесі тимчасового залучення коштів, тобто заборгованість постачальникам.

Подібні статті по економіці

Економіка сім'ї теоретичний аспект

Cкладність і суперечливість просування економіки України

шляхом ринкових реформ значною мірою пов'язані з недооцінкою загальної ролі

сектора сімейної економіки у формуванні ринкової сист ...

Економічний аналіз

В

нових умовах формування ринкових відносин, функціонування підприємств різних

форм власності, необхідно знаходити нові шляхи підвищення ефективності

суспільного виробництва, а також ум ...

Управління основними засобами підприємства

Проблема підвищення ефективності

використання основних фондів і виробничих потужностей - одна з найважливіших у

господарській діяльності підприємства. При вивченні значення кожного елеме ...