Основні етапи процесу управління доходами підприємства від операційної діяльності

Якщо підприємство являється власником акцій інших підприємств, то рівень отримання доходу не гарантується і визначається за результатами господарсько-фінансової діяльності цього підприємства з урахуванням прийнятої ним дивідендної політики.

Для оцінки прогнозу отримання дивідендів із простих акцій може використовуватися наступна формула:

![]()

![]()

|

де |

ЧПат |

- чистий прибуток акціонерного товариства, акції якого має підприємство; |

|

Чдив |

- частка чистого прибутку акціонерного товариства, призначена для формування фонду виплати дивідендів, % до загального обсягу; | |

|

Ан |

- номінальна вартість акцій, які належать підприємству; | |

|

СФат |

- розмір статутного фонду акціонерного товариства. |

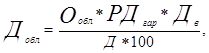

Якщо підприємство є власником привілейованих акцій, облігацій, сертифікатів та інших видів цінних паперів з гарантованим розміром отримання доходу, то його розмір планується виходячи з номінальної вартості цих паперів, рівня гарантованого доходу (відсотку) та терміну його виплати.

Необхідний розрахунок може бути здійснений за наступною формулою:

|

де |

Обл |

- номінальна вартість облігацій та інших цінних паперів з гарантованим доходом; |

|

РДгар |

- гарантований рівень дохідності цінного паперу, у % до його номінальної вартості за період тривалістю к (днів, місяців); | |

|

кв |

- період володіння цінним папером (днів, місяців) та отримання дивідендів. |

Загальний план отримання доходів розраховується як сума їх планового отримання за всіма джерелами утворення.

Плановий розмір отримання доходів повинен бути достатнім для:

формування фонду грошових коштів, необхідних для розрахунків з бюджетом по податку на додану вартість;

покриття постійних та змінних витрат на виробництво продукції;

отримання необхідної суми чистого прибутку, достатньої для вирішення виробничих та соціальних завдань підприємства.

Якщо доходи, які отримало підприємство будуть відповідати всім вище перерахованим потребам, то це створить основу для самофінансування підприємства і таки й розмір доходів є необхідною (цільовою величиною).

З урахуванням цієї вимоги загальний плановий розмір отримання доходів (можливий) повинен бути порівняний з його цільовим чи необхідним розміром.

Розмір необхідного доходу підприємства може бути розрахований наступним чином:

|

де |

ЧПціл |

- цільовий розмір чистого прибутку підприємства; |

|

Сппр |

- рівень податку на прибуток, в % до розміру прибутку від операційної діяльності підприємства (з урахуванням наданих пільг); | |

|

Рпдв |

- рівень податку на додану вартість, який склався, в % до загального розміру доходів підприємства; | |

|

ПВ |

- поточні витрати за всіма видами діяльності торговельного підприємства. |

Подібні статті по економіці

Економiчне обґрунтування напрямiв пiдвищення ефективностi використання основних фондiв підприємства

Актуальність теми: ринкові методи господарювання вимагають того, що

будь-який ресурс який є у наявності субьктів господарювання повинен

використовуватись із відповідною віддачею. Проблем ...

Економічне обґрунтування проекту цеху по виробництву вітамінізованої сметани

У даній курсовій роботі обґрунтована економічна ефективність технічних

рішень і виконано всі необхідні економічні розрахунки. Розрахунок проведено для

продукту під назвою "Вітамініз ...

Банківська система як інфраструктурний елемент сучасної ринкової економіки

Банківська система - одна з найважливіших та невід’ємних структур економіки.

Її функціонування - запорука успіху проведення економічних реформ у сучасних

умовах.

У процесі становл ...