Мікроекономічна оцінка стратегії вертикальної інтеграції

Загалом у результаті аналогічних порівняльних процедур визначається величина однієї зі складових ефективності вертикальної інтеграції при обґрунтуванні вибору стратегії організаційного розвитку підприємства.

Використання мікроекономічної теорії, її аналітичного інструментарію створює можливості не тільки для оцінки ефективності вертикальної інтеграції для певного підприємства, а й для визначення меж цього процесу.

Як приклад розглянемо ситуацію, коли підприємство має два виробничі підрозділи А та В. Підрозділ В поставляє свою продукцію як підрозділу А, так і за межі підприємства. Діяльність підрозділу А забезпечується, крім підрозділу В, і зовнішніми постачальниками.

вертикальний інтеграція поліполістичний внутрішньогалузевий

Рис. 5.3. Схема змін порівняльних показників обґрунтування рішення щодо вертикальної інтеграції

∆ BЗ - рішення між виробничими витратами та вартістю придбання виробу на стороні;

∆ AЗ - різниця між адміністративними витратами та трансакційними витратами.

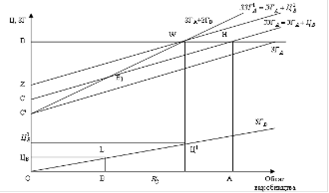

Припустимо, що на ринку товару підрозділу В та на ринку виробу підрозділу А панує конкуренція. Це означає, що обидва підрозділи продають такі кількості товару, які відповідають однаковим величинам граничних витрат та ринкових цін. На рис. 5.4 оптимальне виробництво В зображене як відрізок ОВ, тобто видно, що

ЗГв=Цв(5.12)

Рис. 5.4. Визначення меж вертикальної інтеграції для підприємства

Припустимо також, що граничні витрати лінійно залежать від змін обсягу виробництва.

Стосовно підрозділу А, то його власні граничні витрати становлять ЗГА. Відповідно загальні граничні витрати даного виробництва визначаються сумою:

ЗЗГА=ЗГА+ЦВ.(5.13)

Цей підрозділ реалізує обсяг виробів, який відповідає відрізку ОА (рис. 5.4). Для цього він отримує від підрозділу В кількість виробів, що дорівнює ОВ. А кількість, що відповідає ВА, цей підрозділ купує на ринку. Площі ОLЦВ, СНD та С'СВ'+СНD представляють відповідно валовий прибуток до включення до нього постійних витрат підрозділів В та А, як і всього підприємства в цілому. Така практика дає велику свободу сторонам, проте може бути розцінена як неприйнятна. І тоді центральне керівництво зобов'яже підрозділ В продавати підрозділу А таку кількість, яка б повністю задовольняла потреби останнього (тобто А купував би тільки у В). Межі цього перерозподілу визначаються таким рівнянням:

ЗГВ+ЗГА=ЦА.(5.14)

За умов, ціна В дорівнює ![]() , а загальні граничні витрати підрозділу А збільшуються якраз на величину

, а загальні граничні витрати підрозділу А збільшуються якраз на величину ![]() , прибуток підрозділу В збільшується на величину, що дорівнює площі

, прибуток підрозділу В збільшується на величину, що дорівнює площі ![]() . Прибуток підрозділу А зменшиться на величину, що відповідає площі СНWZ. Зменшиться також загальний прибуток підприємства, (розмір зменшення представлено на рис. 5.4 площею

. Прибуток підрозділу А зменшиться на величину, що відповідає площі СНWZ. Зменшиться також загальний прибуток підприємства, (розмір зменшення представлено на рис. 5.4 площею ![]() ). Це є наслідком того, що підрозділ В перевиробляє (

). Це є наслідком того, що підрозділ В перевиробляє (![]() ), тоді як підрозділ А не продає в тому обсязі, що був (

), тоді як підрозділ А не продає в тому обсязі, що був (![]() ). Отже, стан підприємства віддаляється від оптимального.

). Отже, стан підприємства віддаляється від оптимального.

Розглянуті приклади дають змогу впевнитись у достатності можливостей, які надає мікроекономічний аналіз для формування теоретичних і методичних основ управління процесами, пов'язаними з вертикальною інтеграцією підприємства.

Подібні статті по економіці

Антимонопольне регулювання в корпоративному секторі

Темою, обраною для розгляду в даній роботі

є антимонопольне регулювання в корпоративному секторі.

На сьогодні для економіки України висвітлення

даного аспекту являється надзвичайно ак ...

Український державний центр транспортного сервісу Ліски

Залізничний транспорт є однією з важливих галузей економіки

України, забезпечує її внутрішні та зовнішні транспортно-економічні зв’язки і

потребує населення у перевезеннях. Діяльність за ...

Економіка механічного цеху

Метою курсової роботи є практична реалізація

теоретичних та методичних положень економічної теорії на рівні промислового

підприємства та його виробничих підрозділів.

Завданням курсово ...