Ціна продукції, прибуток і рентабельність виробництва

Прч = Прб - Плр - Прн - Плк - Плэ

а схема її утворення і розподілу приведена на рис. 6.2.

Однак не слід поняття прибутку ототожнювати з терміном «доход». На відміну від прибутку, доход являє собою виторг від реалізації усіх видів продукції, робіт і послуг за винятком матеріальних витрат на їхнє виробництво (виконання).

(-) (-) (-)

(-)

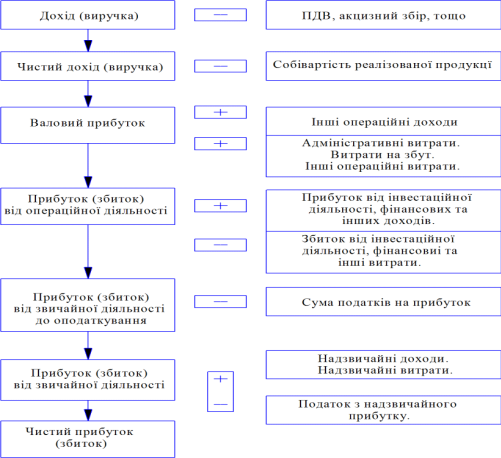

Рис.6.2 Схема утворення і розподілу балансового прибутку підприємства

Фонд споживання (ФС) використовується для виплати винагород за підсумкові результати роботи, виплати премій за впровадження заходів нової техніки, стипендій, надання матеріальної допомоги, виплати заробітної плати непромисловому персоналові.

Фонд розвитку виробництва (ФРВ) призначений для придбання устаткування, модернізації і технічного переозброєння, проведення науково-дослідних і дослідно-конструкторських робіт, упровадження нових технологій, фінансування заходів, спрямованих на освоєння нових видів продукції.

Рис.6.3 Формування чистого прибутку

Поряд із прибутком найважливіше значення для оцінки результатів діяльності підприємств має показник рентабельності ![]() . Цей показник дозволяє порівняти отриманий прибуток з витраченими ресурсами (виробничим капіталом) і оцінити якісну роботу підприємства.

. Цей показник дозволяє порівняти отриманий прибуток з витраченими ресурсами (виробничим капіталом) і оцінити якісну роботу підприємства.

Абсолютна величина прибутку, віднесений до валових витрат виробництва або величині виробничого капіталу (вартості виробничих фондів), виражає порівняльний результат роботи підприємства, а отримана в такий спосіб відносна величина називається рентабельністю.

Показник рентабельності призначений для порівняння ефективності роботи окремих підприємств і являє собою відношення абсолютних розмірів прибутку до обсягу продукції, що випускається, або величині виробничих фондів, за допомогою яких даний прибуток створюється.

Рентабельність може бути розрахована по підприємству в цілому:

![]()

а також по окремих видах продукції, що випускається

![]()

де ![]() - балансовий прибуток, грн.;

- балансовий прибуток, грн.;

![]() - вартість основних фондів підприємства, грн.;

- вартість основних фондів підприємства, грн.;

![]() - величина нормованих оборотних коштів, грн.;

- величина нормованих оборотних коштів, грн.;

![]() - вартість всього випуску продукції, грн.;

- вартість всього випуску продукції, грн.;

![]() - повна собівартість продукції, грн.

- повна собівартість продукції, грн.

Метод визначення рентабельності по формулі (4.4) має назву ресурсного і характеризує ефективність використання виробничих ресурсів підприємства. Метод визначення рентабельності по формулі (4.5) називається витратним і показує відносну величину витрат на виробництво одиниці продукції.

Показник рентабельності також використовується для встановлення цін на вироблену продукцію. При заданому рівні рентабельності можна встановити ціну на кожен вид продукції:

![]() , грн.

, грн.

Зниження собівартості продукції - одне з додаткових джерел нагромаджень і умова підвищення рентабельності підприємства. Досягнення високого рівня рентабельності дозволяє створювати умови для безперервного розширеного виробництва на підприємствах.

На рівень рентабельності впливають суб'єктивні і тимчасові фактори: вік основних фондів і їхня оцінка, завершеність циклу виробництва та ін. Тому при порівняльному аналізі підприємств по показнику рентабельності вони повинні бути приведені в порівнянний вид - за складом підприємства, сортаментові продукції та ін.

Подібні статті по економіці

Аналіз особливостей формування державного регулювання будівельної індустрії України

Україна

має значний промисловий потенціал. Сучасна економіка України характеризується

нецілісністю внаслідок переходу від однієї економічної системи із властивими їй

економічними формам ...

Аналіз фінансового стану та облік фінансових результатів (на прикладі товариства з обмеженою відповідальністю Родіна-Агро Жовтневого району)

Динамічний

розвиток підприємницької діяльності в Україні супроводжується економічними

суперечностями, зумовленими особливістю ринкової трансформації в умовах

глобалізаціїних процесів. О ...

Аналіз ефективності діяльності малого підприємства

Наприкінці

ХХ ст.. малий бізнес в Україні став реальністю і перетворився у самостійний

сектор економіки, зорієнтований на ринкові умови розвитку.

За

останнє десятиріччя функціонуванн ...