Факторний аналіз економічної безпеки підприємства

· a3j який дорівнює 1364,12, вказує на те, що збільшення коефіцієнта автономії на одиницю призведе до збільшення прибутку на 1 га на 1364,12 грн.

Будь-яка кореляційно-регресійна модель потребує перевірки на достовірність та адекватність, в тому числі й отримана. Дану перевірку здійснюються за такими показниками:

1. Коефіцієнт детермінації R2;

2. Коефіцієнт кореляції R;

. Критерій Фішера (F - критерій);

. Критерій Стьюдента (t - критерій).

Коефіцієнт детермінації (її2) у даній моделі становить 0,33, що свідчить про те, що результативна ознака залежить від варіації факторів, які входять до моделі, на 33% і на 67% - від варіації інших факторів.

Коефіцієнт кореляції (II) визначається як корінь квадратний від коефіцієнту детермінації (К2): який становить Я=0, 57.

Отже варто сказати, що між результативною ознакою і факторами існує середній зв'язок.

Перевірку якості (достовірності) моделі здійснюють за двома показниками: критерієм Фішера та критерієм Стьюдента.

За допомогою першого критерія перевіримо модель на достовірність. Даний критерій зображено у вищезгаданій таблиці, і він дорівнює 58. Отримане значення порівняємо з табличним при відповідних ступенях свободи - п-т=28 та рівні значущості а=0,95. Табличне значення критерію дорівнює 2, 92. Варто зазначити, що РфактиЧие > Рїабличне. Можемо стверджувати, що гіпотеза про істотність зв'язку між факторами в моделі приймається, а отже отримана модель є статистично значущою.

За допомогою другого критерія оцінимо значущість кожного параметра моделі окремо. Таку оцінку будемо здійснювати за формулою:

де a і - оцінка параметрів моделі.а, - стандартна похибка параметра;критерії для даної моделі будуть наступними:о = 1,508, Х\ = 2,723, \г = 2,77, % =2,197.

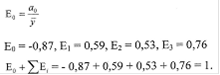

Порівняємо отримані значення з табличним значенням, яке у даному випадку становить 1,701. В даній моделі значення усіх параметрів є таким, що £фактичле>ї:табличне . Це свідчить що воно є статистично значущими. Для повного аналізу моделі розрахуємо коефіцієнти еластичності за наступною формулою:

де - середнє значення по сукупності підприємств відповідного і-того фактора;

У - середнє значення по сукупності підприємств результативної ознаки. Для параметра щ дану формулу слід подати у вигляді:

Обчислені коефіцієнти еластичності показують, що якщо фондооснащеність збільшиться на 1 %, то прибуток на 1 га збільшиться на 0, 59 %;якщо частка дебіторської заборгованості в авансованому капіталі збільшить на 1%, то чистий прибуток виросте на 0,53%; якщо коефіцієнт автономії збільшиться на 1%, то прибуток на 1 га збільшиться на 0,76 %.

Оскільки маємо побудовану кореляційно-регресійну модель, на її основі визначимо у (розрахункове), підставивши в модель фактичні значення факторів (X) по усій сукупності підприємств.

Після проведення необхідних розрахунків отримаємо:

у = - 904,87+ 0,09*2506 + 3664,07*0,12 + 1364,12*0,88 = 960,68

Подібні статті по економіці

Экономическая сущность лизинга

Перехід до ринкової системи

господарських відносин звалив на наших, необізнаних щодо безлічі форм

підприємництва людей масу нових термінів, понять, підходів до ведення справ,

давно вже ...

Управління конкурентоспроможностю підприємства ресторанного господарства в умовах глобалізації

Актуальність теми. З розвитком ринкових відносин

відбувається становлення і формування конкурентного середовища в національній

економіці. Підвищення жорсткості методів та форм проявленн ...

Аналіз фінансового стану підприємства Укррічтранспроект

Відхід

суспільства від системи планової економіки і вступ у ринкові відносини дуже

сильно змінили умови функціонування підприємств. Підприємства, для того щоб

вижити, повинні проявити і ...