Пропозиції щодо покращення системи фінансування процесу відновлення основних виробничих фондів на “ЦПЗ №3”

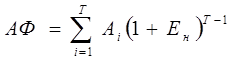

За умов резервування амортизаційних відрахувань їх нагромадження в амортизаційному фонді (АФ) на кінець строку служби об’єкта сума визначається за формулою:

(3.1)

(3.1)

де Аі - сума амортизаційних відрахувань в і-ому періоді;

Ен - коефіцієнт приведення, прийнятий з розрахунку річної ставки депозиту.

Ен= r* Квірогідності (3.2)

де r - річна ставка депозиту (15%);

Квірогідності - коефіцієнт вірогідності, який враховує майбутню інфляцію та інші несприятливі фактори, приймаємо за 0,7.

Ен = 0,15*0,7=0,105

АФ=10570,70 (1+0,105)6-1+10570,70 (1+0,105)5-1+10570,70 (1+0,105)4-1+

+10570,70 (1+0,105)3-1+10570,70 (1+0,105)2-1+10570,70 = 60781,525 +46722,494 + 35041,8705+23361,247+11680,6235+ 10570,70 = 188158,46 грн.

Отже, в кінці строку маємо суму для купівлі нового автокрану, яка перевищує вартість його купівлі на 124746,91грн. Тобто, з’явилися кошти для придбання більш технічно досконалого об’єкту основних виробничих фондів.

Наступним напрямком покращення системи фінансування відтворення основних виробничих фондів на “ЦПЗ №3” буде проведення індексації балансової вартості основних фондів.

“ЦПЗ №3” не проводить індексацію балансової вартості основних фондів, хоча вигода її проведення, особливо для підприємств з великою вартістю основних фондів, очевидна.

Справа в тому, що з 1.01.2003 року з пункту 8.3.3 Закону України “Про оподаткування прибутку підприємств” від 22.05.1997 р. №283/97-ВР зникло поняття “капітальний доход”(приріст балансової вартості основних фондів в результаті індексації), який включали у валовий дохід. А значить провівши індексацію основних фондів (збільшивши їх балансову вартість), платник податку одержить чистий приріст амортизаційних відрахувань, що зменшить прибуток, який підлягає оподаткуванню. Додаткова перевага - збільшиться 10-відсотковий ліміт по віднесенню до валових витрат витрачених коштів на ремонти (покращення) власних та орендованих основних фондів.

По результатам 2011 року індекс інфляції склав 112,3 %, знайдемо Кі (коефіцієнт індексації), згідно формули 1.6:

Кі=(112,3-10)/100=1,023

Як ми бачимо Кі більше одиниці (1,023>1), тобто підприємство має право проводити індексацію балансової вартості основних фондів за результатами 2004 року.

Отриманий коефіцієнт застосовують до балансової вартості кожного об’єкта основних фондів групи 1 і балансової вартості груп 1, 2, 4 в цілому станом на 01.01.2011. Проведемо індексацію балансової вартості основних фондів в таблиці 3.4

Таблиця 3.4.

Розрахунок індексації балансової вартості основних фондів “ЦПЗ №3” за результатами 2011 року

|

Найменування об’єктів |

Балансова вартість основних фондів на 01.01.2011, грн. |

Балансова вартість основних фондів з врахуванням індексації, грн. |

|

Усього по групі 1 |

473837,13 |

484735,38 |

|

Усього по групі 2 |

275260,29 |

281591,27 |

|

Усього по групі 3 |

363286,04 |

371641,61 |

|

Усього по групі 4 |

138,24 |

141,41 |

|

Усього |

1138109,69 |

1164286,21 |

Подібні статті по економіці

Дослідження функціональних стратегій сучасного підприємства

В умовах ринкової економіки сталися кардинальні зміни в

системі управління об'єктів господарювання. У централізованій економіці свобода

вибору постачальників ресурсів і маніпулювання рес ...

Форми організації суспільного виробництва

Природа

не дає в готовому вигляді всього того, що необхідно для задоволення людських

потреб. Все це люди видобувають в процесі виробництва. Таким чином, виробництво

є основою життя людс ...

Економіка сім'ї теоретичний аспект

Cкладність і суперечливість просування економіки України

шляхом ринкових реформ значною мірою пов'язані з недооцінкою загальної ролі

сектора сімейної економіки у формуванні ринкової сист ...