Розподіл прибутків підприємства.

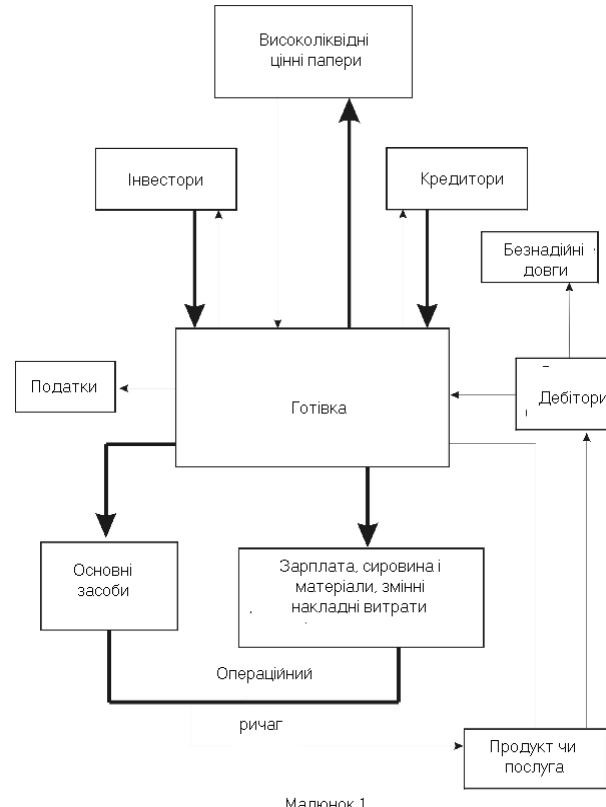

. Життя підприємства йде періодами від одного стрибка постійних витрат до іншого (до речі говорячи, у фінансовому менеджменті ці періоди називаються короткостроковими). На графіку (мал. 1), що ілюструє це положення, постійні витрати подані горизонтальними лініями, а перемінні похилої.

Кожна чергова доза інвестицій або, що те ж, кожний пов'язаний з інвестиціями стрибок постійних витрат веде до збільшення питомої ваги постійних витрат у загальної із сумі і до зростання сили впливу операційного важеля з усіма випливаю чими з цього последствиями1.

Дія

операційного (виробничого, господарського) важеля виявляється в тому, що будь-яка зміна виторгу від реалізації завжди породжує більш сильна зміна прибули.

На мал. 1 приведена принципова схема грошового обігу підприємства. Фрагмент за участю операційного важеля виділений масними лініями.

Нехай, наприклад, виторг від реалізації в першому році складає 11000 тис. грн. при перемінних витратах 9300 тис. грн. і постійних витратах 1500 тис. грн. (у сумі 10800 тис. грн.). Прибуток дорівнює 200 тис. грн. Припустимо далі, що виторг від реалізації зростає до 12000 тис. грн. (+9,1%). Збільшуються на ті ж 9,1% і перемінні витрати. Тепер вони складають 9300 тис. грн. +846,3 тис. грн. = 10146,3 тис. грн. Постійні витрати не змінюються: 1500 тис. грн. Сумарні витрати рівні 11646,3 тис. грн., прибуток же досягає 357,7 тис. грн., що на 77% більше прибули минулого року. Виторг від реалізації збільшився усього на 9,1%, а прибуток - на 77%.

Напрямок друге.

Фінансова усталеність підприємства припускає сполучення чотирьох сприятливих характеристик господарч-хазяйновит-фінансово-господарського положення підприємства:

1. Високої платоспроможності, тобто спроможності справно розплачуватися за своїми обов'язками;

2. Високої ліквідності балансу, тобто достатнього ступеня покриття позикових пасивів підприємства активами, що відповідають по термінах оборотності в гроші на розрахунковому рахунку термінам погашення зобов'язань.

3. Високої кредитоспроможності, тобто гідної спроможності відшкодування кредитів із відсотками й іншими фінансовими витратами;

4. Високої рентабельності, тобто значної прибутковості, що забезпечує необхідний розвиток підприємства, гарний рівень дивідендів і підтримка курсу акцій.

Таким чином, підводячи результат, можна виділити такі напрямки підвищення фінансової ефективності підприємства:

Розподіл прибутків за рахунок раціональних управлінських рішень (насамперед - «наведення порядку» і перехід на технологію керування за результатами). Подібні зміни реалізуються звичайно усього за 2-4 місяця і спроможні дати до 20% приросту ефективності.

Структурні зміни за рахунок корінного удосконалення асортиментної політики (зниження частки негідно рентабельної продукції) і технічної політики (зменшення питомої ваги застосування неефективної техніки і технології). Реалізуються ці міри за 5-8 місяців і можуть дати до 40% підвищення ефективності.

Формування інноваційних процесів, включаючи створення і впровадження нових ефективних послуг, продуктів, технологій (у тому числі технологій і систем стратегічного керування змінами), економічних механізмів і т.д. Реалізація цих змін потребує до року - півтора. Через рік вони можуть дати приблизно 10-20% приросту ефективності, через 2 року - до 60-70%. Надалі - до 30% щорічно протягом 2-3 років1.

Останній, інноваційний шлях використання прибутків підприємства - єдиний, що не є одноразовим заходом, а спроможний забезпечити постійний приріст економічних результатів і відповідно підтримувати конкурентноздатність фірми.

Подібні статті по економіці

Боргова безпека методологія оцінки та механізми забезпечення

Боргова

безпека підприємства є однією з найважливіших складових фінансової безпеки,

проблема якої стала найбільш актуальною в період світової фінансової кризи

2008-2010 рр. За цих обста ...

Товарне виробництво

Життя людського суспільства складна, багатогранна та сповнена

протиріч. Майже у всьому світі, щоб вижити, людина повинна працювати, тому що

оточуючі його речі у своєму природному стані, ...

Вимір і забезпечення підвищення якості і конкурентоспроможності продукції

В умовах переходу до ринку успіх кожного конкретного

товаровиробника оцінюється за рівнем ефективності виробництва, обумовленої в

першу чергу ступенем задоволення потреб суспільства з на ...