Економічна сутність і класифікація витрат на виробництво

До складу матеріальних витрат на виробництво включаються:

· Сировина;

· Матеріальні витрати;

· Куповані напівфабрикати і комплектуючі вироби;

· Запасні частини;

· Тара і тарні матеріали;

· Інші види матеріальних ресурсів.

До складу витрат на оплату праці відносять заробітну плату за тарифами і розцінками, премії та заохочення, компенсаційні витрати, оплату відпусток та іншого невідпрацьованого часу, інші витрати на оплату.

До складу відрахувань на соціальне страхування відносять витрати на пенсійне забезпечення, страхування на випадок безробіття, соціальне страхування персоналу підприємства, страхування від нещасних випадків на виробництві, медичне страхування та інші види у встановленому порядку за тарифами у процентах до фонду оплати праці.

До складу елемента "амортизація" відносяться витрати з нарахованої амортизації основних засобів, необоротних матеріальних активів, нематеріальних активів за обраним методом і нормами нарахувань. До інших відносять витрати на відрядження, на послуги зв’язку, матеріальна допомога, плата за розрахунково-касове обслуговування в банках, орендна плата, податки. За статтями калькуляції витрати поділяють на прямі матеріальні, прямі трудові витрати та інші прямі (сировина і основні матеріали, заробітна плата працівників, втрати від браку, витрати на освоєння нової продукції, загальновиробничі витрати). Склад статей калькуляції визначає підприємство-виробник продукції з таким розрахунком, щоби можна було контролювати формування собівартості продукції і отримати максимальний обсяг корисної інформації для менеджерів. Для промислових підприємств класифікація витрат за статтями дозволяє взяти під контроль витрачення ресурсів, організувати збір даних про витрати за центрами і сферами відповідальності.

Взагалі вважається, що такий об’єкт обліку як собівартість, вимагає всебічного контролю, оскільки фінансові результати значною мірою залежать від політики адміністрації щодо формування витрат і націленості колективу на їх зниження. Існує, навіть, така закономірність: зниження витрат за інших рівних умов призводять до зростання прибутку. Отже, основним фактором збільшення прибутку є зниження собівартості [15, c. 64].

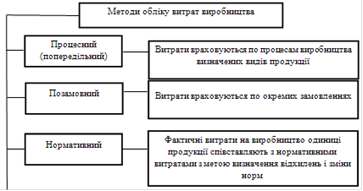

. Методи обліку виробничих витрат

Схема 2.1 Методи обліку витрат виробництва

Методи обліку витрат на виробництво - сукупність прийомів організації документування та відображення виробничих витрат, що забезпечують визначення фактичної собівартості продукції та необхідну інформацію для контролю за процесом формування собівартості продукції.

Попроцесний метод обліку витрат притаманний підприємствам, що мають масовий характер виробництва продукції з однорідними матеріалами і сировиною та спорідненими технологіями. Об’єктом обліку витрат є технологічний процес, його частини, види виготовленої продукції. Суть даного методу полягає в тому, що витрати відображаються в поточному обліку не за видами продукції, а за переділами процесу виробництва. Переділ - це сукупність технологічних операцій, які завершуються виробництвом проміжного продукту (напівфабрикату) або отриманням готової продукції. Розрізняють простий, або його називають однопередільний метод та багатоступеневий метод. Простий метод використовують на тих підприємствах, де випускається один вид продукту. Він характеризується тим, що технологічний процес виробництва продукції від першої операції до останньої відбувається в одному переділі, який і є об’єктом для калькулювання собівартості продукції. Він менш трудомісткий, але не завжди дає можливість обчистити достовірно собівартість.

Багатоступеневий метод характеризується тим, що виробництво продукції на підприємстві поділено на ряд технологічних процесів, які представляють собою переділи, де на кожному із них одержують напівфабрикат, який являється об’єктом для калькулювання. Завершальний етап виробництва продукції відбувається на останньому переділі. У практичній діяльності даний метод трудомісткий. Він вимагає відокремленого обліку витрат не лише за переділами, а й за окремими видами продукції.

Ф.Ф. Бутинець вказує на те, що попередільний метод на підприємстві може бути організований за одним із наступних варіантів: напівфабрикатним та безнапівфабрикатним. Сутність першого варіанту полягає в тому, що на рахунках бухгалтерського обліку відображається рух напівфабрикатів, розраховується їх собівартість та вводиться комплексна стаття "Напівфабрикати власного виробництва". При цьому собівартість напівфабрикатів попередніх цехів включається до витрат на виробництво напівфабрикатів наступних цехів. За безнапівфабрикатного варіанту, облік руху напівфабрикатів обмежується оперативним обліком в натуральному вираженні і, відповідно, собівартість напівфабрикатів не обчислюється.

Подібні статті по економіці

Управління інноваційним проектом

інноваційний проект управління

Актуальність

теми роботи «Управління інноваційним проектом» виявляємо в тому, що переважна

більшість інноваційних промислових проектів передбачає випуск нов ...

Вплив міжнародної торгівлі на розвиток національної економіки

Міжнародна торгівля є формою зв'язку між товаровиробниками різних

країн, що виникає на основі міжнародного поділу праці, і виражає їхню взаємну

економічну залежність. У літературі часто ...

Витрати діяльності підприємства в умовах ринкової економіки

Становлення

і розвиток в Україні ринкової інфраструктури докорінно змінюють економічне,

інформаційне і правове середовище функціонування підприємств, сутність їхньої

господарської діяль ...