Економічна сутність і класифікація витрат на виробництво

В умовах розбудови ринкових відносин в Україні якісно змінюються економічні важелі управління, в тому числі облік, контроль, аналіз і аудит.

Будь-яка діяльність господарюючого суб'єкта пов'язана з витратами матеріально-речових, трудових та інших ресурсів, цінність яких визначається на ринку. В системі управління підприємством головним об'єктом є процес обліку, аналізу та контролю витрат господарської діяльності в цілому та в розрізі їх видів, цілей, періодів виконання [5, c. 78].

Існують різні теорії трактування витрат діяльності підприємства за своєю економічною сутністю, галузевою ознакою та іншими напрямками.

Економічний підхід до визначення витрат походить з їх економічної природи (як витрати на просте відтворення ресурсів, що використовуються), а не з характеру та джерел відшкодування. При економічному підході до складу поточних витрат необхідно включати всі витрати, пов'язані з поточною діяльністю підприємства, в тому числі і непродуктивні витрати у зв'язку з порушеннями у виробничо-технологічному процесі, незбалансованою структурою ресурсів, що використовуються тощо. Такий підхід відповідає інтересам власників підприємства, тому що характеризує весь обсяг фактично понесених витрат, пов'язаних із здійсненням поточної діяльності, а отже, дає змогу визначити реальний фінансовий результат діяльності підприємства.

За економічною сутністю поточні витрати підприємства являють собою сукупність затрат живої та уречевленої праці на здійснення поточної торговельно-виробничої діяльності підприємства; а за натурально-речовим складом - спожиту частину матеріальних, трудових та фінансових ресурсів.

Витрати - це грошова форма витрачених за певний період задіяних чинників виробництва, необхідних для здійснення підприємництвом своєї виробничої і реалізаційної діяльності.

Проте, в бухгалтерському обліку ми користуємось П(С)БУ 16 "Витрати". Згідно цього положення витрати визнаються за наступних умов:

. Зменшення активів або збільшення зобов'язань, яке призводять до зменшення власного капіталу підприємства.

. Визнання на підставі систематичного і раціонального розподілу економічних вигод, які забезпечує актив протягом декількох звітних періодів (наприклад, нарахування амортизації основних засобів, нематеріальних активів, тощо).

. Негайне визнання, якщо економічні вигоди не відповідають критеріям активів підприємства (наприклад, уцінка товарів, створення резерву сумнівних боргів).

. Можлива достовірна оцінка суми витрат.

Дотримання цієї умови означає, що оцінка витрат відбувається на підставі положень національних стандартів [5, c. 80].

Вся діяльність підприємства поділяється на звичайну і надзвичайну. У свою чергу, звичайна діяльність включає в себе операційну, інвестиційну, та іншу звичайну діяльність.

Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності. Прикладом звичайної діяльності є виробництво та реалізація продукції (товарів, робіт, послуг), розрахунки з постачальниками та замовниками, курсові різниці, тобто операції, які супроводжують звичайну діяльність підприємства.

До надзвичайної діяльності підприємства відносять операції, які не відбуваються часто або регулярно і відрізняються від звичайних операцій. Наприклад, стихійне лихо тощо.

Операційна діяльність підприємства - це основна діяльність, яка пов'язана з виробництвом продукції (робіт, послуг) або реалізацією продукції, що є визначальною метою створення підприємства та забезпечує основну частину його доходу.

Інвестиційна діяльність підприємства пов'язана з придбанням і реалізацією необоротних активів, фінансових інвестицій, які не є складовою еквівалентів грошових коштів.

Фінансова діяльність - це діяльність, яка призводить до змін розміру і складу власного і позичкового капіталу [1, c. 145].

У зв'язку з цим, усі витрати поділяються на операційні, інвестиційні, фінансові та інші витрати звичайної діяльності, а також надзвичайні витрати. Основну частину витрат підприємства складають операційні витрати.

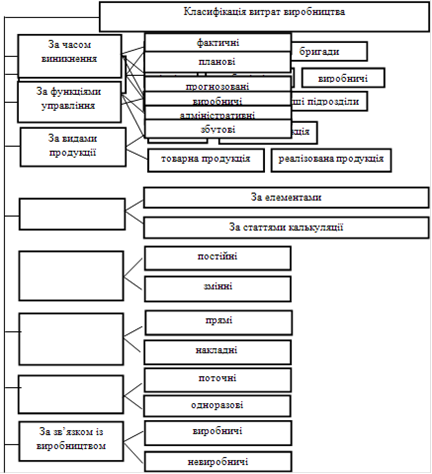

Схема 1.1 Класифікація витрат виробництва

Найважливіше значення серед наведених критеріїв класифікації витрат на виробництво є поділ витрат за економічним змістом і статтями калькуляції.

Витрати операційної діяльності за економічним змістом поділяються на наступні елементи:

· Матеріальні витрати;

· Витрати на оплату праці;

· Відрахування на соціальне страхування;

· Амортизація;

· Інші операційні витрати.

Така класифікація відіграє надзвичайно важливу роль, оскільки, за її допомогою складаються кошториси витрат на виробництво, здійснюється планування необхідних факторів виробництва, визначаються запаси, необхідні для виробництва, розробляються калькуляції витрат, проводиться аналіз динаміки і структури витрат, визначається національний дохід.

Подібні статті по економіці

Український державний центр транспортного сервісу Ліски

Залізничний транспорт є однією з важливих галузей економіки

України, забезпечує її внутрішні та зовнішні транспортно-економічні зв’язки і

потребує населення у перевезеннях. Діяльність за ...

Визначення факторів, що впливають на прибуток промислових підприємств та шляхів його підвищення

Тема

магістерської роботи: Визначення факторів, що впливають на прибуток промислових

підприємств та шляхів його підвищення

Актуальність

теми: Перехід до ринкової економіки потребує в ...

Аналіз власного капіталу в СВК Лиманський Очаківського району

Показником діяльності підприємства є його фінансовий стан який відображає

всю інформацію про те чи інше підприємство що функціонує на території держави.

Нині на території України є дуже ...