Сутність, склад і структура оборотних активів

Діяльність суб’єктів господарювання щодо створення та реалізації продукції здійснюється в процесі поєднання основних виробничих фондів, оборотних фондів і самої праці.

Безперервність процесу виробничої та комерційної діяльності потребує постійного інвестування коштів у ці елементи для здійснення розширеного їхнього відтворення.

На відміну від основних виробничих фондів оборотні фонди споживаються в одному виробничому циклі і їхня вартість повністю переноситься на вартість виготовленої продукції. При цьому одна їхня частина в речовій формі входить у створений продукт і набирає товарної форми, в якій її буде використано споживачем. Інша частина також повністю споживається в процесі виробництва, але, втрачаючи свою споживну вартість, у речовій формі в продукт праці не входить (паливо).

Таким чином, за умов товарно-грошових відносин запаси предметів праці виступають, з одного боку, як сукупність матеріальних цінностей, з іншого - як втілення затрат суспільної праці у вартості фондів: оборотних, виробничих і фондів обігу.

В економічній літературі існують різні підходи до визначення сутності оборотних коштів. Дехто з економістів спрощено трактує їх як «предмети праці», «матеріальні активи», «гроші, що обертаються». Найчастіше можна натрапити на два визначення оборотних коштів.

По-перше, оборотні кошти - це грошові ресурси, які вкладено в оборотні виробничі фонди і фонди обігу для забезпечення безперервного виробництва та реалізації виготовленої продукції.

По-друге, оборотні кошти - це активи, які протягом одного виробничого циклу або одного календарного року можуть бути перетворені на гроші. Деякі автори таке саме визначення дають терміну «оборотний капітал». Це свідчить про ідентичність, на їхню думку, понять - оборотні кошти та оборотний капітал.

У зарубіжній економічній літературі окремі автори визначають оборотний капітал як оборотні активи за мінусом короткострокових зобов’язань. У такий спосіб дається визначення власного оборотного капіталу.

Узагалі поняття «капітал» виступає в трьох формах: грошовій, продуктивній і товарній. Найбільш широке, загальне поняття капіталу відповідає його грошовій формі. В економічній теорії «грошовий капітал» розглядається як вартісна форма всього капіталу, а не лише як певна сума грошей, що спрямовується в процесі господарсько-підприємницької діяльності на придбання засобів виробництва і предметів праці.

Оборотний капітал проходить три стадії кругообігу: грошову, виробничу й товарну. На першій стадії під час авансування коштів здійснюється придбання й нагромадження необхідних виробничих запасів.

У виробничому процесі авансується вартість для створення продукції: у розмірі вартості використаних виробничих запасів, перенесеної вартості основних фондів, витрат на саму працю (заробітна плата та пов’язані з нею витрати). Виробнича стадія кругообігу оборотного капіталу завершується випуском готової продукції, після чого настає стадія реалізації.

На третій стадії авансування коштів триває доти, доки товарна форма вартості не перетвориться на грошову. Отримання виручки від реалізації свідчить про корисність створеної суспільством вартості і про відтворення авансованих у ній коштів. Грошова форма, якої набирає оборотний капітал на третій стадії кругообігу, одночасно є і початковою стадією наступного обороту капіталу.

Кругообіг оборотного капіталу і створення нової вартості відбувається за схемою:

Г - Т . В . Т' - Г', де Г - кошти, що авансуються; Т - предмети праці (товар); В - виробництво; Т' - готова продукція (товар); Г' - кошти, отримані від реалізації створеної продукції.

Мету функціонування капіталу буде досягнуто тоді, коли Г' = Г + Г, тобто коли відбудеться приріст грошей порівняно з авансованою сумою.

Отже, самозростання капіталу відбувається в процесі кругообігу оборотного капіталу, який проходить різні стадії і набирає різних форм. Що менше часу оборотний капітал перебуває в тій чи іншій формі (грошовій, виробничій, товарній), то вища ефективність його використання, і навпаки. Оборотний капітал бере участь у створенні нової вартості не прямо, а через оборотні фонди.

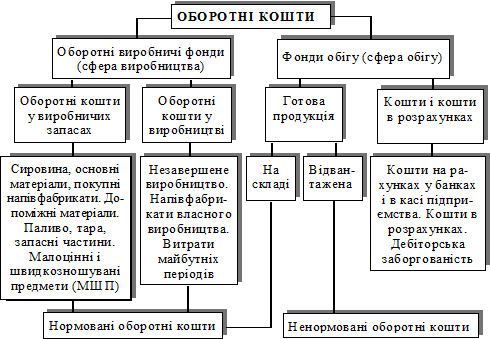

Склад і розміщення оборотного капіталу залежать від того, в якій сфері він функціонує: виробнича, торгово-посередницька, сфера послуг (у тім числі фінансових).

Рис. 1. Склад і розміщення оборотних коштів

У виробничій сфері оборотний капітал (оборотні кошти) авансується в оборотні виробничі фонди і фонди обігу (рис.1).

Подібні статті по економіці

Автоматизована система обліку кадрів на підприємстві

Функціонування будь-якої

системи управління пов’язано з циркуля-цією в ній інформації. Будь-який процес

управління - перш за все, інфор-маційний процес, який передбачає виконання ...

Дослідження рівня життя населення

Дослідження рівня життя населення є завжди актуальною темою,

оскільки стосується безпосередньо основних пріоритетів суспільного розвитку

людської цивілізації.

Рівень життя населення я ...

Витрати підприємства

Виробнича

практика господарювання на ринкових засадах підтверджує ту незаперечну істину,

що результативність (ефективність) будь-якої виробничо-господарської та

комерційної діяльності з ...