Аналіз фінансово-господарської діяльності підприємства

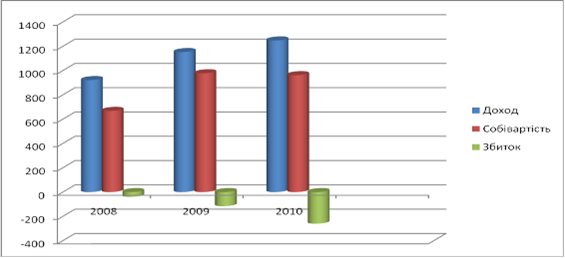

Рис. 2.2 Динаміка фінансових результатів діяльності ПАТ „АК „Київводоканал” за 2008-2010 рр.

Виходячи з вищенаведених даних можемо сказати, що доход від реалізації у 2010 році збільшився ніж в попередніх роках; собівартість реалізації у 2010 році зменшилася, ніж була у 2009 році, що становить 977,7 тис. грн. Валовий прибуток підприємства у 2008 році становив 98,2 тис. грн. за період кризи, що набула найбільшого розвитку у 2009 році підприємство взагалі було в збитках, які становили 16,7 тис. грн. А в загальному підсумку ми бачимо, що у 2010 році підприємство адаптувалося і має прибуток 72,1 тис. грн., але порівнюючи з 2008 р., він зменшився на 26,1 тис. грн. або на 26%.

Фінансовим результатом господарської діяльності підприємства є збиток або прибуток. Прибуток в основному утворюється в результаті продажу (реалізації) готової продукції (товарів, послуг). Крім того, підприємство може продавати (реалізовувати) інші матеріальні цінності і послуги допоміжних виробництв та господарств, а також мати доходи і збитки, що збільшують або зменшують розмір прибутку від інвестиційної діяльності (табл. 2.6).

Таблиця 2.6 Оцінка фінансово-господарської діяльності ПАТ „АК „Київводоканал” за 2008 - 2010 рр.

|

Показники |

Роки |

Відхилення | |||

|

2008 р. |

2009 р. |

2010 р. |

тис. грн. |

% | |

|

Балансовий прибуток |

98,2 |

-16,7 |

72,1 |

-26,1 |

-26 |

|

Затрати |

816,1 |

1287,0 |

1071,8 |

255,7 |

31,3 |

|

Чистий прибуток (збиток) |

-39,3 |

-260,3 |

-115,9 |

76,6 |

194,9 |

Дані таблиці 2.6 показують, що у 2009 році збиток склав 260,3 тис. грн., у зв`язку із збільшенням тарифів на водопостачання та водовідведення. З оцінки фінансово-господарської діяльності підприємства випливає збиток, то тепер дослідимо структуру операційних витрат підприємства (табл 2.7).

Таблиця 2.7 Структура операційних витрат ПАТ „АК „Київводоканал” за 2008 - 2010 рр.

|

Показники |

2008 рік |

2009 рік |

2010 рік |

Відхилення | ||||

|

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

частка | |

|

Витрати в т.ч.: |

807,2 |

100 |

1071,8 |

100 |

1287 |

100 |

479,8 |

0 |

|

матеріальні затрати |

243,3 |

30,1 |

271,3 |

25,3 |

273,4 |

21,2 |

30,1 |

-9 |

|

витрати на оплату праці |

341,7 |

42,3 |

468,1 |

43,7 |

586,3 |

45,5 |

244,6 |

+3 |

|

відрахування на соціальні заходи |

128,2 |

15,9 |

163,6 |

15,3 |

194,9 |

15,2 |

66,7 |

-1 |

|

амортизація |

34,6 |

4,3 |

113,2 |

10,5 |

124,8 |

9,7 |

90,2 |

+5 |

|

інші операц. витрати |

59,4 |

7,4 |

55,6 |

5,2 |

107,6 |

8,4 |

48,2 |

+1 |

Подібні статті по економіці

Аналіз рівня собівартості і його вплив на обсяги виробництва

Економічний

аналіз це глибоке дослідження економічних явищ на підприємстві, тобто виявлення

причин відхилення від плану і недоліків у роботі, розкриття резервів, їх

вивчення, сприяння к ...

Економіка енергетики

Методичні вказівки щодо проведення лабораторних занять з дисципліни

„Економіка енергетики” для студентів спеціальності «Теплоенергетика».

Укладачі: Поліщук І.Г., к.е.н., доцент

Відповід ...

Аналіз фінансового стану та облік фінансових результатів (на прикладі товариства з обмеженою відповідальністю Родіна-Агро Жовтневого району)

Динамічний

розвиток підприємницької діяльності в Україні супроводжується економічними

суперечностями, зумовленими особливістю ринкової трансформації в умовах

глобалізаціїних процесів. О ...