Розрахунок планового обсягу доходу від операційної діяльності

Результати планування інших операційних доходів торговельного підприємства «Боярські Ряди» представлені у наступній таблиці (див табл 3,3)

Таким чином, як бачимо за даними таблиці, загальна сума інших операційних доходів у плановому періоді становитиме 20311,8 тис. грн.

Плановий розмір отримання можливої суми доходів повинен бути порівняний з його цільовим або необхідним розміром.

Наступним етапом планування доходів торговельного підприємства є визначення необхідної його суми, що забезпечує отримання цільової суми прибутку. Розрахунок необхідного обсягу доходів від реалізації товарів здійснюємо за допомогою методу прямого розрахунку.

Таблиця 3.3

Обсяг інших операційних доходів TOB «Боярські Ряди» у плановому періоді (тис грн.)

|

Показник |

2009 рік |

2010 рік |

2011 рік |

План 2012 рік |

|

Інші операційні доходи |

5526,0 |

12161,0 |

16235,0 |

20311, |

|

Операційна оренда активів |

5513,9 |

0,0 |

0,0 |

0,0 |

|

Операційна курсова різниця |

0,0 |

12136,0 |

16204,0 |

20272,0 |

|

Штрафи, пені. неустойки |

12,0 |

3,0 |

3,0 |

3,0 |

|

Інші доходи |

0,1 |

22,0 |

31,0 |

36, |

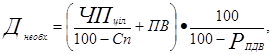

де ЧПціл - цільовий розмір чистого прибутку підприємства;

Сп - рівень податку на прибуток, %;

Рпдв - рівень податку на додану вартість, % до товарообороту;

ПВ - поточні витрати підприємства.

Під необхідною розуміється сума доходу, яка відповідає потребам підприємства в коштах на виробничий та соціальний розвиток, що утворюються за рахунок прибутку після сплати податків.

Розрахунок розміру цільової суми прибутку на плановий період здійснюється у наступному порядку (таблиця 3.4).

Проводиться обґрунтування потреб підприємства у фондах фінансових ресурсів на виробничий та соціальний розвиток, що утворюються за рахунок чистого прибутку підприємства.

Визначається питома вага податків і обов’язкових платежів із прибутку в його загальній величині, що склалася у передплановому періоді.

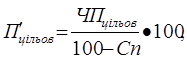

Розраховується величина необхідного прибутку (Пнеобх.) виходячи із потреби прибутку, що залишається в розпорядженні підприємства, та частки обов’язкових платежів в загальній сумі прибутку.

де ЧПцільов. - потреба в чистому прибутку підприємства в грошовому вимірі

Сп - середній рівень податків і обов’язкових платежів у відсотках до суми прибутку до оподаткування.

Необхідно зазначити про зміни, які відбулися у зв’язку з прийняттям Податкового Кодексу. При плануванні необхідно враховувати, що рівень податку на прибуток на 2012 рік складає 21 %.

Подібні статті по економіці

Анализ конкурентоспособности предприятия

Одна з найважливих задач розвитку підприємтсва і країни в цілому,

нерозривно пов`язана з ефективністю виробництва, забеспечення випуску

необхідної кількості сучасних виробів та покращенн ...

Удосконалення методики оцінки інвестиційної привабливості аграрних підприємств

Комерційні організації активно залучають позикові кошти,

зокрема використовують кредити банків, товарні кредити, акціонерний капітал.

Використання кредитів характерне для підприємств, що ...

Визначення факторів, що впливають на прибуток промислових підприємств та шляхів його підвищення

Тема

магістерської роботи: Визначення факторів, що впливають на прибуток промислових

підприємств та шляхів його підвищення

Актуальність

теми: Перехід до ринкової економіки потребує в ...