Економічна сутність доходів підприємства від операційної діяльності

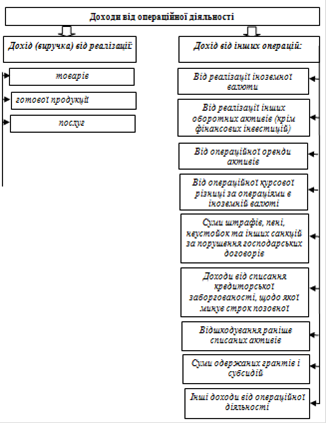

Узагальнену класифікацію доходу від операційної діяльності та його складових ілюструє наступний рисунок (1.2.) [34]:

Отже, як можна зробити висновок, що основним джерелом операційних доходів підприємства є виручка від реалізації товарів, яка виступає сумою грошових надходжень на підприємство протягом певного періоду. Другою складовою є інші операційні доходи, котрі можуть включати будь-які із вище перелічених статей, в залежності від умов та специфіки діяльності торговельного підприємства.

Таким чином, розглянувши економічну сутність операційних доходів торговельного підприємства, їх класифікацію, місце в системі управління показниками економічного розвитку, слід підкреслити, що це важливий фінансовий показник, адже він є джерелом покриття поточних витрат, сплати податку на додану вартість та формування прибутку підприємства. Від розміру доходу від операційної діяльності підприємства залежать його можливості щодо оплати праці і формування чисельності та складу працівників, можливості розвитку матеріально-технічної бази, виплати дивідендів тощо.

Мал.1.2. Класифікація доходів від операційної діяльності торговельного підприємства [12]

Подібні статті по економіці

Аналіз діяльності компанії Фенікс

При

переході української економіки на ринкові відносини основні завдання

функціонування підприємств вирішувалися в рамках централізованого управління.

Виробничо-фінансовий план підприєм ...

Безробіття

Праця

і земля - два основні джерела багатства, два основні фактори зростання

виробництва, бо всі інші фактори - капітал, організація, інформація - це справа

рук і розуму людини. Тому су ...

Управлінський облік, аналіз і бюджетування витрат на матеріалах СГПП Рать

В

сучасних умовах господарювання операційна діяльність підприємств досить широко

розгалужена. Це виробництво і реалізація продукції, товарів, запасів, послуг,

виконання робіт, реалізаці ...