Аналіз ліквідності, ділової активності, платоспроможності, фінансової стійкості підприємства ЗАТ КФ «Лагода»

, тобто здатен покрити зобов’язання за рахунок власних коштів. Виняток становить лише перша нерівність, згідно з якою підприємство має недостатньо грошових коштів для покриття першочергових зобов’язань, це покриття відбувається за рахунок інших статей балансу. На кінець рокубаланс став менш ліквідним

, що спричинене значною сумою довгострокових зобов’язань, взятих підприємством в кінці року. До того ж, як видно з аналізу у кінці звітного періоду підприємство не могло покрити довгострокові зобов’язання лише за рахунок запасів.

Аналіз та розрахунок коефіцієнтів платоспроможності

|

Показник |

Розрахунок |

Оптимальне значення |

На початок періоду |

На кінець періоду |

Зміни за період |

|

1.Коефіцієнт загальної ліквідності ( | |||||

|

2. Коефіцієнт поточної ліквідності ( | |||||

|

3. Коефіцієнт абсолютної ліквідності | |||||

|

4. Коефіцієнт ліквідності при мобілізації засобів ( | |||||

|

5. Коефіцієнт власної платоспроможності ( |

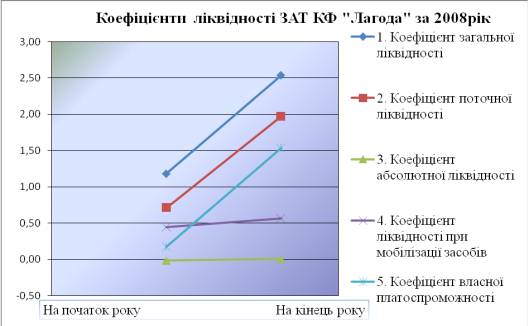

Згідно з даними таблиці аналізу платоспроможності підприємства, робимо наступні висновок, що підприємство є досить ліквідним і здатне покривати значну частину зобов’язань за рахунок власних коштів. Коефіцієнт загальної ліквідності

на початку становив 1,18, а на кінець - 2,53. Даний коефіцієнт перебуває в межах норми, а на кінець року ще й перевищив її, що свідчить про достатність оборотних активів для покриття зобов’язань. Коефіцієнт поточної ліквідності

на початок перебував у межах норми і становив 0,71, а на кінець зріс до 1,97, тобто на 26%. Дані значення свідчать про активну роботу з дебіторами та швидкість перетворення товарів у гроші, що сприяє розрахунку із поточною заборгованістю.

Коефіцієнт абсолютної ліквідності

становить -0,018 на початок періоду, і 0,01 на кінець. Такі показники свідчать, що на початку року підприємство мало значні труднощі з грошовими коштами і не могло покрити зобов’язання за рахунок цих коштів. Такі висновки можна підтвердити і даними балансу, згідно яких підприємство дійсно мало від’ємне значення суми грошових коштів у балансі. На кінець періоду ситуація дещо покращилася, підприємство змогло вийти на додатні показники, але все одно підприємство не в змозі покривати зобов’язання за рахунок грошових коштів. Коефіцієнт ліквідності при мобілізації запасівна початок періоду дещо знаходився поза межами норми, що свідчило про недостатність мобілізації запасів для покриття поточних зобов’язань. На кінець року цей коефіцієнт становив 0,57, і є свідченням або зростання запасів для покриття поточних зобов’язань, або зменшення цих зобов’язань, у нашому випадку зменшення саме поточних зобов’язань.

Подібні статті по економіці

Аналіз використання робочої сили та робочого часу на сільськогосподарському виробництві та розробка заходів щодо підвищення ефективності

Трудові

ресурси - сукупність здатних до праці людей, становлять основний елемент

продуктивних сил суспільства, характеризуються потенційною масою живої праці,

що в даний період є в наяв ...

Циклічність економічного розвитку, її природа та методи сучасного регулювання

Ринкова економіка, як відомо, прагне досягти рівноваги всіх процесів, що

в ній відбуваються. Макроекономічна рівновага - це економічна рівновага на

рівні держави. Для неї характерним є п ...

Трудовий потенціал України

В

усі часи економісти різних поглядів, шкіл і напрямів визнавали, що праця є

одним із найголовніших факторів економічного розвитку. Недвозначно на це

натякає християнська заповідь: &quo ...