Оцінка ефективності функціонування підприємств меблевої продукції

Розглянемо останній фактор, вплив на прибуток змін у собівартості продукції.

Рис. 2.6 - Динаміка зміни питомої ваги собівартості на 1 грн. реалізованої продукції

Визначимо вплив цього фактора за формулою:

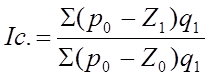

Зміну прибутку від зміни собівартості реалізованої продукції, розрахуємо за формулою:

![]()

де IС. - індекс зміни прибутку від зміни собівартості реалізованої продукції;

∆PС. - зміна прибутку від зміни собівартості реалізованої продукції;- прибуток від реалізації продукції, минулого року;- собівартість реалізованої продукції звітного року;- собівартість реалізованої продукції, минулого року;- кількість реалізації продукції, звітного року.

Отже, як свідчать розрахунки, такий фактор, як собівартість продукції, мав негативний вплив на валовий прибуток. Індекс зміни прибутку від зміни собівартості реалізації корпусних меблів дорівнює - 0,21, що фактично є зменшенням прибутку на 105,056 тис. грн., індекс м’яких меблів - 0,33, що є зменшенням прибутку на 107,800 тис. грн., індекс шаф-купе - 0,41, що є зменшенням прибутку на 63,112 тис. грн., індекс кухонних меблів - 0,2, що є зменшенням прибутку на 46,032 тис. грн., індекс меблів на замовлення - 0,07, що є зменшенням прибутку на 35,409 тис. грн., індекс меблів для держустанов - 0,45, що є зменшенням прибутку на 12,069 тис. грн., а індекс меблів зі скла - 0,3, що є зменшенням валового прибутку на 34,596 тис. грн. Індекс зміни прибутку від зміни собівартості реалізованої продукції підприємства дорівнює - 0,27, зменшено прибуток на 404,101 тис. грн.

Узагальнимо вплив факторів на прибуток (табл. 2.3). Отже, за наведеними даними в табл. 2.3 можна зробити такий висновок. Загальний обсяг валового прибутку від реалізації продукції зменшився на 453,329 тис. грн.(I = 0,53). На зменшення валового прибутку найбільше вплинуло збільшення собівартості продукції. За рахунок цього прибуток зменшився на 404,101 тис. грн.(IС.= 0,27). Другим за величиною фактором, який негативно вплинув на прибуток, є зменшення обсягу реалізації продукції. На підприємстві вплив цього фактора призвів до зменшення прибутку на 400,159 тис. грн.(ІО.Р.= 0,59).

Суттєво вплинув на валовий прибуток такий фактор, як зростання відпускних цін. На підприємстві вплив цього фактора зумовив зростання прибутку на 350,931 тис. грн.(ІЦ.= 3,38).

Таким чином, за результатами факторного аналізу можна оцінити якість прибутку. Якість прибутку від основної діяльності вважається високою, якщо її збільшення зумовлене зростанням обсягу продажів, зниженням собівартості продукції. Низька якість прибутку характеризується зростанням обсягів реалізації за рахунок росту цін на продукцію без збільшення фізичного обсягу продажів і зниження витрат на гривню продукції. За результатами індексного аналізу факторів прибутку, виявлено, що прибуток підприємства ТОВ «НВП Інтехцентр» зменшився за рахунок двох факторів: збільшення собівартості реалізованої продукції та зменшення обсягу реалізації продукції.

Збільшення собівартості продукції відбулося у зв’язку з високим рівнем інфляції в Україні. Збільшення цін на матеріали та сировину вимусили виробників меблів в Україні підняти ціни на свої вироби. У зв’язку з тим що ТОВ «НВП Інтехцентр» є підприємство-посередником, собівартість реалізованої продукції є відпускними цінами підприємств-виробників.

Подібні статті по економіці

Україна у вимірі індексу людського розвитку (1998-2009 рр)

Сьогодні

в період трансформаційних змін соціальної та економічної системи України та

багатьох країн світу однією з найважливіших проблем суспільства є не лише

збереження, а й примноженн ...

Аналіз випуску готової продукції та її реалізації

За умов ринкової економіки господарчим суб’єктом

(підприємством) надані широкі права і можливості у реалізації своїх економічних

інтересів, вибору способів організації виробництва, збуту ...

Банківська система як інфраструктурний елемент сучасної ринкової економіки

Банківська система - одна з найважливіших та невід’ємних структур економіки.

Її функціонування - запорука успіху проведення економічних реформ у сучасних

умовах.

У процесі становл ...