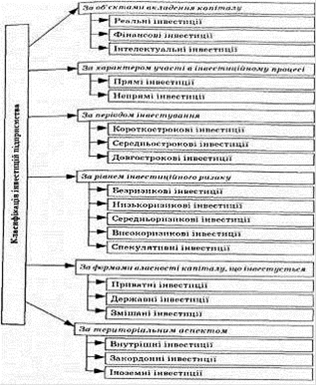

Класифікація інвестицій

Більш докладно економічну природу інвестицій проясняє класифікація, в основу якої закладені різні ознаки (табл. 1).

У якості таких надалі використовуються:

види інвестицій;

об'єкти вкладення засобів;

характер участі в інвестуванні;

регіональна ознака:

період інвестування;

форми власності;

форми участі інвестора;

ступінь ризику;

— форми відтворення.

Табл. 1. Класифікація інвестицій підприємства

Класифікація інвестицій

Види інвестицій прийнято поділяти на:

кошти, цільові банківські вклади, паї, акції та інші цінні папери;

рухоме і нерухоме майно;

майнові права, пов'язані з авторським правом, досвідом та іншими видами інтелектуальних цінностей;

сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навичок і виробничого досвіду, необхідного для організації того чи іншого виду виробництва, але не запатентованого (ноу-хау);

права користування землею, водою, ресурсами, будинками, спорудами, устаткуванням, а також інші майнові права;

інші цінності.

У відношенні об'єктів вкладення засобів інвестиції розуміють як:

реальні інвестиції, або вкладення засобів у матеріальні (будівлі, споруди, устаткування тощо) і нематеріальні (патенти, ліцензії, ноу-хау, науково-технічні і проектно-конструкторські роботи у вигляді документації, програмного забезпечення тощо) активи;

фінансові інвестиції, або вкладення засобів у різноманітні фінансові інструменти - цінні папери, депозити, цільові банківські вклади.

За характером участі в інвестиційному процесі інвестиції поділяють на такі види:

прямі, що припускають особисту участь інвестора у виборі об'єкта інвестування і вкладенні засобів;

непрямі, що здійснюються через різного роду фінансових посередників (інвестиційні фонди і компанії), які акумулюють і розміщують, на свій розсуд, фінансові засоби найбільш ефективним способом. Такі посередники беруть участь у керуванні об'єктами інвестування, а одержувані прибутки розподіляють серед клієнтів. Вкладення в цінні папери, керовані як єдине ціле, прийнято також називати портфельними.

У територіальному аспекті розглядаються інвестиції:

внутрішні, або вкладення суб'єктів господарської діяльності держави;

іноземні - вкладення іноземних юридичних, фізичних осіб, іноземних держав, міжнародних урядових та неурядових організацій;

закордонні - вкладення засобів в об'єкти інвестування за межами території цієї країни (придбання цінних паперів закордонних компаній, майна тощо).

За періодом інвестування прийнято виділяти інвестиції:

короткострокові, як правило, тривалістю не більше року (короткострокові депозитні внески, ощадні сертифікати);

середньострокові (до 3 років);

довгострокові, тривалістю понад один рік.

За формами власності інвестиції поділяють на:

приватні засоби громадян, підприємств недержавної форми власності, неурядових організацій;

державні, що фінансуються за рахунок бюджетних засобів різних рівнів, державними підприємствами та установами.

Форми участі інвестора припускають:

часткову участь у створюваних підприємствах або придбання частини в діючих підприємствах (пайова участь у товаристві з обмеженою відповідальністю);

Подібні статті по економіці

Економічний аналіз фінансових результатів та оцінка фінансового стану ПАТ Полтавський турбомеханічний завод

Рівень ефективності господарської діяльності будь-якого

підприємства визначають фінансові результати, отримані внаслідок цієї

діяльності. Це можуть бути як прибуток, так і збитки.

Ан ...

Грошово-кредитна політика та її роль в державному регулюванні економіки

Стабільність

та розвиток національної економіки забезпечується використанням державою

різноманітних інструментів макроекономічного регулювання. Одним з найдієвиших

засобів макроекономіч ...

Антимонопольна політика держави і її місце у встановлення сучасних ринкових відносин в Україні

В економічній системі розвинутих країн світу оптимально поєднуються

ринкові важелі саморегулювання народного господарства з державним регулюванням.

Незважаючи на це, економіка цих країн ...