Оптимізація оборотних активів ПАТ "Баштанський сирзавод"

Оборотні активи як натурально-речовинна категорія - це сукупність матеріально-речовинних цінностей і грошових коштів, які беруть участь у створенні продукту, цілком споживаються у виробничому процесі і повністю переносять свою вартість на виробничий продукт упродовж операційного циклу або дванадцяти місяців з дати балансу (сировина, матеріали, готова продукція, грошові кошти тощо).

Разом з тим в умовах існування товарно-грошових відносин матеріальні засоби підприємств виражаються не лише в натуральній, а й у вартісній формі.

Отже, предмети праці у грошовій оцінці становлять виробничі оборотні фонди. До складу виробничих оборотних фондів входять також незавершене виробництво та витрати майбутніх періодів.

Основне призначення (функція) виробничих фондів полягає в забезпеченні планомірного й ритмічного процесу виробництва на підприємствах та в об'єднаннях.

Крім виробничих оборотних фондів кожне підприємство має частину активів, що перебувають в обороті. Це готова продукція, грошові кошти на рахунках у банку та в касі підприємства, кошти в розрахунках тощо. Ця частина активів, оцінена у грошах, називається фондами обігу. Основне їх призначення (функція) полягає в забезпеченні коштами планомірного процесу обороту на підприємствах.

Але незважаючи на відмінності у призначенні оборотні фонди та фонди обігу тісно взаємопов'язані. Вони обслуговують єдиний процес відтворення на виробництві й забезпечують його неперервність.

Водночас оборотні фонди та фонди обігу є складовими оборотних активів, що відображають розміщення їх за сферами відтворення у процесі руху, і разом з тим самостійними економічними категоріями.

Для більш детального дослідження динаміки сфери виробництва та обертання створимо таблицю за період з 2008р. до 2012р.

Таблиця 3.3

Динаміка оборотні активи в сфері виробництва та сфері обігу.

|

2008 |

2009 |

2010 |

2011 |

2012 | |

|

Сфера виробництва (тис. грн.) |

4996.3 |

5105.6 |

6923 |

10134 |

23063 |

|

Сфера обігу (тис. грн.) |

25363 |

52220.8 |

52790 |

88296 |

109073 |

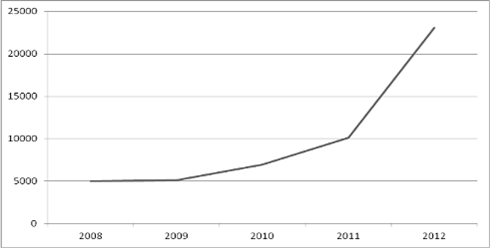

На основі Таб. 3.3 побудуємо графік динаміки оборотних активів в сфері виробництва і дослідимо його (Рис. 3.6).

Рис. 3.6 Динаміка оборотних активів в сфері виробництва.

Динаміка оборотних активів в сфері виробництва демонструє стійку тенденцію зростання, так з 2008р. по 2012р. вона зросла з 4 млн. 996.3 тис. грн. до 23 млн. 63 тис. грн., що в абсолютному значені складає 18 млн. 066.7 тис. грн., або 361%. Середньорічний темп зростання склав ![]()

![]() . Найбільше зростання зафіксоване в 2012р. воно склало 12 млн. 929 тис. грн., або 127%, а в 2008р. показник знизився на 98.5 тис. грн. (1%). Тем зростання перевищив середньорічний в 2011р. (46%) та 2012р. (127%).

. Найбільше зростання зафіксоване в 2012р. воно склало 12 млн. 929 тис. грн., або 127%, а в 2008р. показник знизився на 98.5 тис. грн. (1%). Тем зростання перевищив середньорічний в 2011р. (46%) та 2012р. (127%).

На основі Таб. 3.3 побудуємо графік динаміки оборотних активів в сфері обігу і дослідимо його (Рис. 3.7)

Подібні статті по економіці

Аналіз та характеристика діяльності ВАТ Львівхім

Метою

виробничої практики з фаху є розвиток навичок та вмінь

інформаційно-аналітичної, проектно-дослідницької, діагностичної, інноваційної

та консалтингової діяльності для вирішення при ...

Державне регулювання зайнятості

Терно́пільська о́бласть - адміністративно-територіальна одиниця України з центром у

місті Тернопіль. В історичному відношенні охоплює східну частину Галичини,

частину Західного ...

Україна у вимірі індексу людського розвитку (1998-2009 рр)

Сьогодні

в період трансформаційних змін соціальної та економічної системи України та

багатьох країн світу однією з найважливіших проблем суспільства є не лише

збереження, а й примноженн ...