Облік та оцінка основних фондів

Найбільш розповсюджений метод - прямолінійний (рівномірний). Цей метод передбачає рівномірне списання (розподіл) вартості об’єкта основних засобів, що амортизується, протягом строку його експлуатації. Щорічні амортизаційні відрахування визначаються діленням вартості, яка амортизується, на очікуваний період часу використання об’єкта основних засобів, тобто річна норма амортизації залежить тільки від терміну служби об'єкта, а сума амортизації з року в рік не змінюється:

![]()

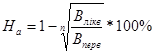

де ![]() - первісна вартість основних фондів, грн.;

- первісна вартість основних фондів, грн.;

![]() - ліквідаційна вартість, тобто залишкова вартість основних фондів на час їх вибуття з експлуатації, спричиненого зношенням, встановлюється підприємством, грн.;

- ліквідаційна вартість, тобто залишкова вартість основних фондів на час їх вибуття з експлуатації, спричиненого зношенням, встановлюється підприємством, грн.;

![]() - термін корисного використання, років;

- термін корисного використання, років;

А - сума амортизаційних відрахувань.

Метод зменшення залишкової вартості передбачає визначення амортизації, за яким річна сума амортизації визначається як добуток залишкової вартості ОФ на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка визначається за формулою:

де n - термін корисного використання основних фондів, років.

Суть прискореного зменшення залишкової вартості полягає в тому, що річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка використовується при рівномірному нарахуванні амортизації, і подвоюється.

Кумулятивний метод характеризується більш високими нормами амортизації в першій половині амортизаційного періоду і поступовим зниженням у другій половині. Визначення річних сум амортизації цим методом здійснюється в декілька етапів:

) додаються числові значення років служби об’єкта основних фондів; наприклад, при шестирічному терміні служби: 1+2+3+4+5+6=21 - кумулятивне число;

) утворюються дроби типу 1/21; 2/21; …6/21 і розміщуються у зворотньому порядку: 6/21, 5/21….1/21 - кумулятивні коефіцієнти;

) обчислюються річні суми амортизації як добуток вартості, яка амортизується, і кумулятивного коефіцієнта.

При використанні цього методу за першу половину терміну експлуатації ОФ замортизовується більш як 65% їх вартості.

Виробничий метод передбачає, що річна сума амортизації визначається як добуток фактичного річного обсягу продукції (робіт, послуг) та виробничої ставки амортизації.

Подібні статті по економіці

Формування прибутку промислового підприємництва

В Україні відбуваються глибокі економічні перерви, обумовлені

поверненням країни в річище загальних процесів світового розвитку. Йде корінна ламка старого механізму керування

економікою, ...

Вольногорске скло

Скло – штучний матеріал який має такі властивості, як прозорість. Твердість хімічна стійкість, термостійкість. Крім того скло має властивості, які залежать від його прозорості. Завдяки цьому скл ...

Шляхи покращення інноваційного типу розвитку

Діяльність суспільства, яка характеризує його розвиток, - це

специфічний спосіб ставлення людини до дійсності. Економічна діяльність

матеріальна, але її доповнює духовність, робота інтел ...