Резерви покращення фінансового стану підприємства

Отже, проаналізувавши баланс за останні три роки можна зробити наступні висновки що баланс має від’ємне значення, майно підприємства зменшується, в зв’язку із значним недофінансуванням по всім кодам програмної класифікації видатків. Для покращення фінансового стану пропоную надавати додаткові платні послуги, розширювати кордони перевезень.

ДОДАТКИ

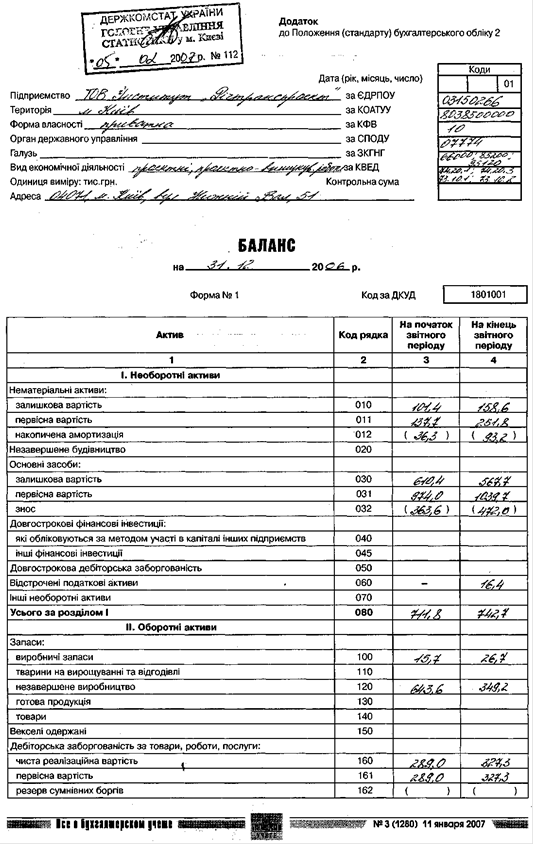

Баланс на 31 грудня 2008 р.

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Необоротні активи | |||

|

Нематеріальні активи: | |||

|

залишкова вартість |

010 |

158,6 |

81,2 |

|

первісна вартість |

011 |

251,8 |

252,1 |

|

накопичена амортизація |

012 |

-93,2 |

-170,9 |

|

Незавершене будівництво |

020 | ||

|

Основні засоби: | |||

|

залишкова вартість |

030 |

567,7 |

556,2 |

|

первісна вартість |

031 |

1039,7 |

1109,5 |

|

знос |

032 |

-472 |

-553,3 |

|

Довгострокові біологічні активи: | |||

|

справедлива (залишкова) вартість |

035 | ||

|

первісна вартість |

036 | ||

|

накопичена амортизація |

037 | ||

|

Довгострокові фінансові інвестиції: | |||

|

які обліковуються за методом участі в капіталі інших підприємств |

040 | ||

|

інші фінансові інвестиції |

045 | ||

|

Довгострокова дебіторська заборгованість |

050 | ||

|

Справедлива (залишкова) вартість інвестиційної нерухомості |

055 | ||

|

Первісна вартість інвестиційної нерухомості |

056 | ||

|

Знос інвестиційної нерухомості |

057 | ||

|

Відстрочені податкові активи |

060 |

16,4 |

49,1 |

|

Гудвіл |

065 | ||

|

Інші необоротні активи |

070 | ||

|

Усього за розділом I |

080 |

742,7 |

686,5 |

|

II. Оборотні активи | |||

|

Виробничі запаси |

100 |

26,7 |

23,9 |

|

Поточні біологічні активи |

110 | ||

|

Незавершене виробництво |

120 |

349,2 |

679,9 |

|

Готова продукція |

130 | ||

|

Товари |

140 | ||

|

Векселі одержані |

150 | ||

|

Дебіторська заборгованість за товари, роботи, послуги: | |||

|

чиста реалізаційна вартість |

160 |

327,3 |

666,1 |

|

первісна вартість |

161 |

327,3 |

666,1 |

|

резерв сумнівних боргів |

162 | ||

|

Дебіторська заборгованість за розрахунками: | |||

|

з бюджетом |

170 |

4,3 |

3,3 |

|

за виданими авансами |

180 |

717 |

23 |

|

з нарахованих доходів |

190 | ||

|

із внутрішніх розрахунків |

200 | ||

|

Інша поточна дебіторська заборгованість |

210 |

28,2 |

29,3 |

|

Поточні фінансові інвестиції |

220 | ||

|

Грошові кошти та їх еквіваленти: | |||

|

в національній валюті |

230 |

149,1 |

84,3 |

|

у т. ч. в касі |

231 |

2,8 |

2,8 |

|

в іноземній валюті |

240 | ||

|

Інші оборотні активи |

250 | ||

|

Усього за розділом II |

260 |

1604,6 |

1512,6 |

|

III. Витрати майбутніх періодів |

270 |

6,5 |

6,1 |

|

IV. Необоротні активи та групи вибуття |

275 | ||

|

Баланс |

280 |

2353,8 |

2205,2 |

|

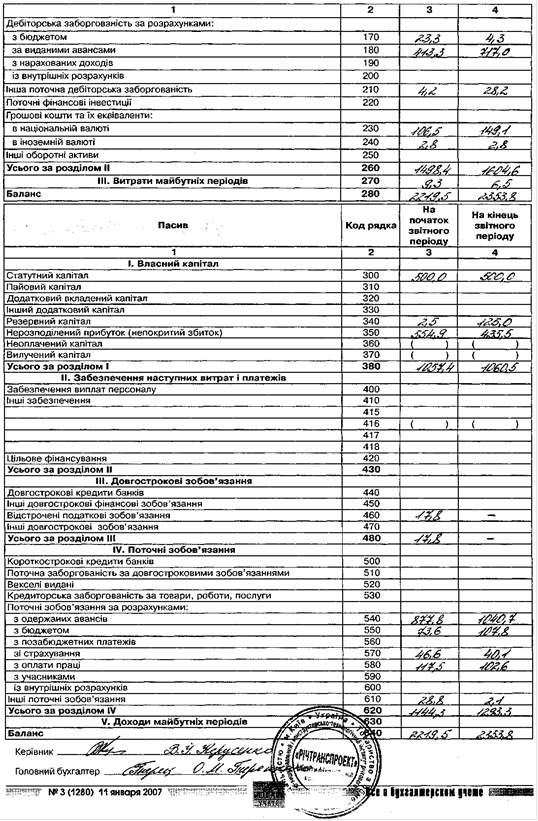

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

I. Власний капітал | |||

|

Статутний капітал |

300 |

500 |

600 |

|

Пайовий капітал |

310 | ||

|

Додатковий вкладений капітал |

320 | ||

|

Інший додатковий капітал |

330 | ||

|

Резервний капітал |

340 |

125 |

125 |

|

Нерозподілений прибуток (непокритий збиток) |

350 |

435,5 |

422,4 |

|

Неоплачений капітал |

360 | ||

|

Вилучений капітал |

370 | ||

|

Усього за розділом I |

380 |

1060,5 |

1147,4 |

|

II. Забезпечення майбутніх витрат і платежів | |||

|

Забезпечення виплат персоналу |

400 | ||

|

Інші забезпечення |

410 | ||

|

Сума страхових резервів |

415 | ||

|

Сума часток перестраховиків у страхових резервах |

416 | ||

|

Залишок сформованого призового фонду, що підлягає виплаті переможцям лотереї |

417 | ||

|

Залишок сформованого резерву на виплату джек-поту, не забезпеченого сплатою участі у лотереї |

418 | ||

|

Цільове фінансування |

420 | ||

|

Усього за розділом II |

430 | ||

|

III. Довгострокові зобов'язання | |||

|

Довгострокові кредити банків |

440 | ||

|

Інші довгострокові фінансові зобов'язання |

450 | ||

|

Відстрочені податкові зобов'язання |

460 | ||

|

Інші довгострокові зобов'язання |

470 | ||

|

Усього за розділом III |

480 | ||

|

IV. Поточні зобов'язання | |||

|

Короткострокові кредити банків |

500 | ||

|

Поточна заборгованість за довгостроковими зобов'язаннями |

510 | ||

|

Векселі видані |

520 | ||

|

Кредиторська заборгованість за товари, роботи, послуги |

530 | ||

|

Поточні зобов'язання за розрахунками: | |||

|

з одержаних авансів |

540 |

1040,7 |

692,6 |

|

з бюджетом |

550 |

107,8 |

191,5 |

|

з позабюджетних платежів |

560 | ||

|

зі страхування |

570 |

40,1 |

50,8 |

|

з оплати праці |

580 |

102,6 |

120,3 |

|

з учасниками |

590 | ||

|

із внутрішніх розрахунків |

600 | ||

|

Зобов'язання, пов'язані з необоротними активами та групами вибуття, утримуваними для продажу |

605 | ||

|

Інші поточні зобов'язання |

610 |

2,1 |

2,6 |

|

Усього за розділом IV |

620 |

1293,3 |

1057,8 |

|

V. Доходи майбутніх періодів |

630 | ||

|

Баланс |

640 |

2353,8 |

2205,2 |

Подібні статті по економіці

Витрати діяльності підприємства в умовах ринкової економіки

Становлення

і розвиток в Україні ринкової інфраструктури докорінно змінюють економічне,

інформаційне і правове середовище функціонування підприємств, сутність їхньої

господарської діяль ...

Управління якістю продукції

В

умовах переходу до ринку успіх кожного конкретного товаровиробника оцінюється

за рівнем ефективності виробництва, зумовленої, насамперед, рівнем задоволення

потреб суспільства з найме ...

Інноваційно-інвестиційна діяльність підприємства

інноваційний інвестиційний економічний ефект

Під

інноваційно-інвестиційною діяльністю підприємства розуміється сукупність

практичних дій громадян, юридичних осіб і держави щодо реалізації ...