Розрахунок кошторису витрат на утримання і експлуатацію обладнаним

Стаття 2.Поточний ремонт і експлуатація обладнання включає витрати на допоміжні матеріали, електроенергію, заробітну плату робітників, зайнятих ремонтом та обслуговуванням обладнання, з відповідними відрахуваннями на соціальні заходи.

Вартість допоміжних матеріалів групи Б переноситься з Таблиця 0.3.

Витрати силової електроенергії розраховуються за формулою:

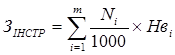

![]() , (5.4)

, (5.4)

де ![]() - сумарна встановлена потужність двигунів, кВт. Визначається згідно з даними табл. А.4;

- сумарна встановлена потужність двигунів, кВт. Визначається згідно з даними табл. А.4;

![]() - дійсний фонд часу роботи обладнання, годин. Приймається згідно з даними таблиці 3.1;

- дійсний фонд часу роботи обладнання, годин. Приймається згідно з даними таблиці 3.1;

![]() - тариф 1 кВт-год. електроенергії. Визначається за цінами біржового ринку. У розрахунках приймаємо на рівні 0,42 грн. за 1 кВт-год.;

- тариф 1 кВт-год. електроенергії. Визначається за цінами біржового ринку. У розрахунках приймаємо на рівні 0,42 грн. за 1 кВт-год.;

![]() - коефіцієнт, що враховує втрати енергії , береться таким, що дорівнює 1,3.

- коефіцієнт, що враховує втрати енергії , береться таким, що дорівнює 1,3.

Витрати на заробітну плату робітників, зайнятих ремонтом та обслуговуванням обладнання, визначаються за даними табл 4.8 (річний фонд заробітної плати допоміжних робітників).

Відрахування на соціальні заходи розраховуються відповідно до нормативів відрахувань, встановлених чинним законодавством України. У розрахунках можна прийняти у розмірі 37,5% від фонду заробітної плати даної категорії працівників.

Послуги інших цехів розраховуються як послуги ремонтного цеху із розрахунку 16 грн. на одиницю ремонтної складності обладнання.

Стаття 3.Внутрішньозаводські перевезення вантажів. Ці витрати складаються з заробітної плати електрокарників, з відрахувань на соціальні заходи (дані табл 4.8 ) та амортизації транспортних засобів.

Амортизація визначається за формулами 5.1 та 5.2. Електрокар належить до другої групи основних фондів тому квартальна норма амортизації складає 10%.

Стаття 4.Вартість малоцінного та швидкозношуваного інструменту (МШІ). Ці витрати складаються із заробітної плати заточників, з відрахуваннями на соціальні заходи та витрат на інструмент, як послуг інструментального цеху. Основна та додаткова заробітна плата заточників визначається за даними табл. 4.8. Витрати на інструмент розраховуються по нормах, приведених в табл Б.7 за формулою 5.5:

, (5.5)

, (5.5)

де ![]() - витрати на інструмент;

- витрати на інструмент;

![]() - виробнича програма і-го виробу, шт;

- виробнича програма і-го виробу, шт;

![]() - витрати інструменту на 1000 шт. і-го виробу, грн.

- витрати інструменту на 1000 шт. і-го виробу, грн.

Стаття 5.Інші витрати. Відповідний елемент розраховується у розмірі 0,5-1% від суми попередніх витрат .

Результати розрахунків статей кошторису витрат на утримання і експлуатацію обладнання заносяться до табл 5.1 .

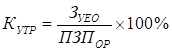

Далі визначається відсоток витрат на утримання і експлуатацію обладнання до прямої заробітної плати основних робітників за формулою 5.6:

, (5.6)

, (5.6)

де ![]() - пряма заробітна плата основних робітників цеху (див. табл 4.6)

- пряма заробітна плата основних робітників цеху (див. табл 4.6)

![]() - витрати на утримання і експлуатацію обладнання (згідно з кошторисом).

- витрати на утримання і експлуатацію обладнання (згідно з кошторисом).

=86081410/77301731*100%=111,36%

Подібні статті по економіці

Управління якістю продукції

В

умовах переходу до ринку успіх кожного конкретного товаровиробника оцінюється

за рівнем ефективності виробництва, зумовленої, насамперед, рівнем задоволення

потреб суспільства з найме ...

Управління основними засобами підприємства

Проблема підвищення ефективності

використання основних фондів і виробничих потужностей - одна з найважливіших у

господарській діяльності підприємства. При вивченні значення кожного елеме ...

Інноваційні процеси як шлях динамічного розвитку підприємства

господарювання виробництво нововведення

Перехід

економіки України до ринкового типу вимагає докорінних змін структури та якості

праці, основного та оборотного капіталу, системи фінансів і ...