Розрахунок кошторису витрат на утримання і експлуатацію обладнаним

Стаття 1.Амортизація обладнання. Розрахунок амортизаційних відрахувань здійснюється відповідно до чинного законодавства окремо по кожній групі основних фондів поквартально, виходячи із їх балансової вартості на початок наступного кварталу та встановлених норм амортизації по формулі:

, (5.1)

, (5.1)

, (5.2)

, (5.2)

де ![]() - амортизаційні відрахування в і-му кварталі;

- амортизаційні відрахування в і-му кварталі;

![]() - амортизаційні відрахування в попередньому кварталі;

- амортизаційні відрахування в попередньому кварталі;

![]() - балансова вартість відповідної групи основних фондів на початок і-го кварталу;

- балансова вартість відповідної групи основних фондів на початок і-го кварталу;

![]() - балансова вартість відповідної групи основних фондів на початок попереднього кварталу;

- балансова вартість відповідної групи основних фондів на початок попереднього кварталу;

![]() - квартальна норма амортизації відповідної групи основних фондів (%);

- квартальна норма амортизації відповідної групи основних фондів (%);

![]() - амортизаційні відрахування в розрахунковому році.

- амортизаційні відрахування в розрахунковому році.

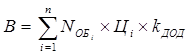

Все технологічне обладнання цеху належить до ІІІ групи основних фондів, таким чином квартальна норма амортизації складатиме 6%. Первісна вартість обладнання визначається за формулою:

, (5.3)

, (5.3)

де ![]() - кількість обладнання цеху і-го виду, визначається згідно з рекомендаціями п.3.1 і розрахунками таблиці 3.1 ;

- кількість обладнання цеху і-го виду, визначається згідно з рекомендаціями п.3.1 і розрахунками таблиці 3.1 ;

![]() - оптова ціна придбання обладнання і-го виду приведена у таблиці А.4 ;

- оптова ціна придбання обладнання і-го виду приведена у таблиці А.4 ;

![]() - коефіцієнт додаткових капітальних втрат, пов'язаних з монтажем та наладкою обладнання, приймається на рівні 1,2- 1,3 .

- коефіцієнт додаткових капітальних втрат, пов'язаних з монтажем та наладкою обладнання, приймається на рівні 1,2- 1,3 .

Розрахунок первісної вартості основних фондів здійснюється згідно з табл. 5.2 .

Таблиця 5.2 - Первісна вартість основних фондів цеху (обладнання)

|

Найменування обладнання |

Кількість обладнання |

Оптова ціна одиниці обладнання, грн |

Додаткові капітальні витрати, грн |

Первісна вартість обладнання, грн |

|

Технологічне обладнання | ||||

|

1 |

30 |

3990 |

1,2 |

143640 |

|

4 |

29 |

4250 |

147900 | |

|

6 |

22 |

650 |

17160 | |

|

2 |

14 |

5200 |

87360 | |

|

5 |

8 |

6100 |

58560 | |

|

Всього |

103 |

20190 |

454620 | |

|

Транспортне обладнання | ||||

|

Електрокар |

4 |

10000 |

1,2 |

48000 |

|

Всього |

4 |

10000 |

48000 | |

|

РАЗОМ |

107 |

30190 |

502620 | |

Подібні статті по економіці

Аналіз основних фінансових аспектів діяльності молокопереробного підприємства ПП Молокозавод–Олком

Базою проходження практики є ПП «Молокозавод - Олком»

Метою проходження практики є вивчення основних

фінансових аспектів діяльності молокопереробного підприємства.

Основні завдання ...

Аналіз рівня собівартості і його вплив на обсяги виробництва

Економічний

аналіз це глибоке дослідження економічних явищ на підприємстві, тобто виявлення

причин відхилення від плану і недоліків у роботі, розкриття резервів, їх

вивчення, сприяння к ...

Багатомірна класифікація нового об’єкта методами дискримінаційного аналізу

Поділ сукупностей на групи, однорідні в тому чи іншому розумінні,

пов'язаний з такими діями, як систематизація, типологія, класифікація,

групування. Традиційно зазначений поділ виконують ...