Статистичний аналіз факторів, що впливають на динаміку показника витрат на одну гривню реалізованої продукції

При оцінці виконання плану за рівнем собівартості реалізованої продукції, або будь-якою складовою витрат, вивчають вплив на рівень витрат на одну гривню реалізованої продукції показника собівартості одиниці продукції за асортиментними видами, структури та кількості виробленої продукції, відхилення фактичних оптових цін реалізації від запланованих.

Для дослідження впливу перелічених факторів використовують наступні умовні показники:

.Оскільки, на показник витрат на одну гривню реалізованої продукції впливає структура та обсяги виробництва, щоб знайти цей вплив використовують показник планових витрат при фактичній структурі виробництва, який можна обчислити за такою формулою:

![]()

Приклад : (Віртуальне підприємство 12 за 2009 рік) заплановані витрати сировини і матеріалів на 1 грн реалізованої продукції в перерахунку на фактичний обсяг і структуру виробленої продукції становили:

![]()

. Щоб знайти фактичну вартість витрат на 1 грн реалізації яка б не враховувала зміну оптових цін у звітному періоді використовують показник фактичних витрат на одну гривню реалізованої продукції в оптових цінах, прийнятих при складанні плану. Його знаходять за такою формулою

![]()

Приклад : (Віртуальне підприємство 12 за 2009 рік):

![]()

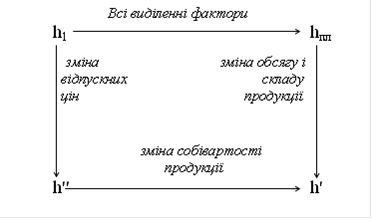

Аналізуючи структуру наведених формул, не важко зробити висновок, що показники h1і hпл розрізняються собівартістю (Z1 і Zпл), обсягом та складом продукції( q1 і qпл) та рівнем відпускних цін (p1 і pпл).

Показники h' і hпл розрізняються обсягом і складом продукції (q1 і qпл), а собівартість одиниці продукції (Zпл і Zпл) та рівень відпускних цін на продукцію усіх видів (pпл і pпл) у них однакові.

Показники h' і h'' розрізняються собівартістю одиниці продукції (Z1 і Zпл), а обсяг і склад продукції (q1 і q1) та рівень відпускних цін на продукцію усіх видів (pпл і pпл) у них однакові.

Нарешті, показники h1 і h" розрізняються між собою тільки завдяки не співпаданню рівня відпускних цін на продукцію усіх видів (pпл і p1).

Відмінні риси планових, фактичних та умовних показників рівня витрат дають нам змогу використати на практиці наглядну схему аналізу впливу перелічених факторів на загальний середній рівень витрат на 1 гривню реалізованої продукції і оцінити динамічні відхилення рівня витрат під впливом кожного фактору (рис. 1).

На цій схемі показано напрями порівняння і вплив кожного фактора, що з’ясовується при порівнянні.

В межах вищевказаного загального рівня витрат на одну гривню реалізованої продукції можуть обчислюватись окремі показники витрат.

Рис.1. Схема аналізу факторів виконання плану по показнику витрат на 1 гривню реалізованої продукції

Наприклад, лише для собівартості, лише для сировини та матеріалів, палива, оплати праці, тощо. Нами вивчалися рівні витрат на сировину та матеріали та на паливо. Показники прийнятого плану було знайдено за такими формулами:

Вартість виробленої продукції можна знайти перемноживши планову ціну (pпл) на кількість виробів (qпл), що була запланована планом.

Повна планова собівартість є результатом множення рівня планових витрат (Zпл) на кількість виробів передбачену планом (qпл).

Фактичні або звітні показники розраховуються за такими формулами:

Подібні статті по економіці

Вольногорске скло

Скло – штучний матеріал який має такі властивості, як прозорість. Твердість хімічна стійкість, термостійкість. Крім того скло має властивості, які залежать від його прозорості. Завдяки цьому скл ...

Аналіз рівня собівартості і його вплив на обсяги виробництва

Економічний

аналіз це глибоке дослідження економічних явищ на підприємстві, тобто виявлення

причин відхилення від плану і недоліків у роботі, розкриття резервів, їх

вивчення, сприяння к ...

Ефективність технічного переозброєння підприємств та методи оцінки ефективності інвестиційних проектів

Формування національної економіки на засадах самостійного розвитку

зумовило комплекс проблем, серед яких особливе місце належить інвестиціям в

основний капітал, що відтворюють і оновлюют ...