Особливості розрахунків за фінансові і трудові ресурси, енергоживлення.

Аналіз беззбитковості проведемо на підставі даних для нового місцезнаходження (в у.о.):

Таблиця 2. Існуючі товарно-матеріальні запаси.

Загальні щомісячні постійні витрати .…………9950

Приблизні щомісячні перемінні витрати .…… 50

Разом .…………………………………………………10200

Для беззбиткової роботи необхідно щомісяця продавати:

64 штуки IBM P133 або 158,18 (прибуток)

29 штук портативних IBM P133 або 348,00 (прибуток)

18 штук IBM Server 557,00 (прибуток)

15 штук систем IBM, 15 принтерів, 11 235,00 (прибуток) комп'ютерів P133, один комп'ютер

IBM Server, 2 портативних P133

Як очевидно, сюди входять тільки продажі самих комп'ютерів. Природно, що існує маса комбінацій комп'ютерів, програмного забезпечення і послуг, що дозволять ВАТ «Орбіта» забезпечувати беззбитковість кожний місяць. Вищезгадана апаратура проект, що показує, що варто продавати, щоб домогтися беззбитковості, проте фірма ринеться до більшого. Перший новий магазин мережі планувалося відчинити протягом першого року після переїзду ВАТ «Орбіта».

Тепер роздивимося планові і фактичні показники (табл. 3, 4, 5) сформовані в 1996-1998 р.м.

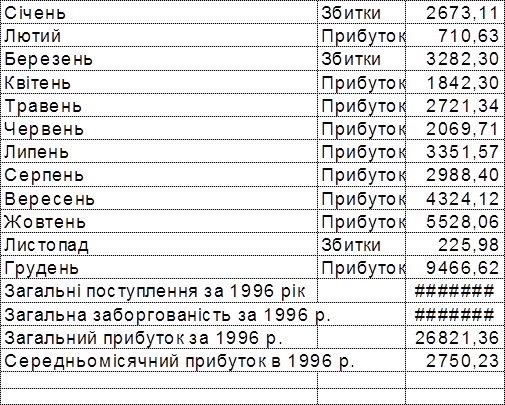

Таблиця 3. Баланс прибутку і збитків на 1996 рік1.

Новий магазин планувалось відчинити в травні 1997 року. Пізніше в нас буде можливість порівняти планові і фактичні показники роботи ВАТ «Орбіта».

Прибуток на що інвестується капітал.

Новий магазин.

Рік Чистий прибуток

1996 54450

1997 60220

1998 131888

Загальний чистий прибуток 246558

Початкові інвестиції 50000

Вартість нового обладнання 56500

Витрати на переїзд включені у вартість нового обладнання. Разом інвестицій (ре інвестицій) 106500.

Чистий прибуток за відрахуванням інвестицій:

246558 - 106500 = 14058.

Чистий фактичний прибуток для інвестора до кінця 1996 року повинний була скласти 14058 у.о., тобто Процентна (кредитна) ставка для інвестора складе 31,5% від початкової суми інвестицій 106500 у. е. Інвестору прийдеться чекати майже трьох року, щоб дістати прибуток, але до кінця цього періоду вона складе 31,5% від його інвестицій1.

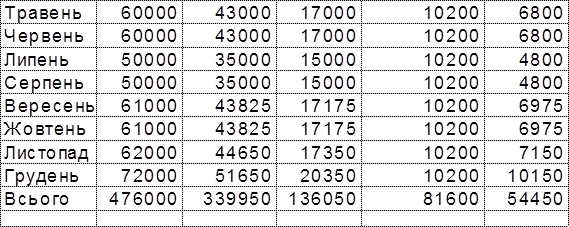

Таблиця 4. Прогноз продажів до кінця 1997 року.

Таблиця 5. Прогноз продажів на 1998 рік.

Цифри в цій таблиці відбивають прогноз збільшення продажів на 41% у порівнянні з 1996 роком, у ці розрахунки включена комісія торгового персоналу. Очікуваний прибуток за 1997 рік повинний була скласти 60220 у.о.

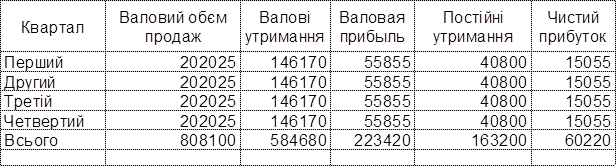

Таблиця 6. Прогноз продажів на 1999 рік.

Цифри в таблиці 6 відбивають прогноз збільшення продажів на 30% у порівнянні з 1998 роком відповідно до оцінок фірми ВАТ «Орбіта». Очікуваний чистий прибуток за 1999 рік складе 131888 у.о.

На жаль, плановані фірмою ВАТ «Орбіта» результати не зовсім співпали з реальним життям. Найбільше сильна розбіжність відбулася за результатами четвертого кварталу 1998 року і результатам першого кварталу 1999 року.

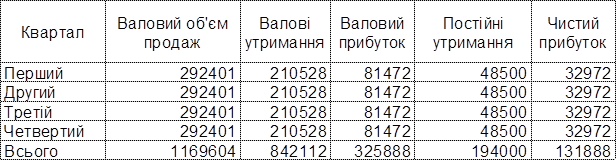

Таблиця 7. Аналіз планованих і фактичних результатів діяльності ВАТ «Орбіта» за період 1996 - 1998 р.м. і початку 1999 року.

|

Квартал 1997 1998 1999 |

Валовий обсяг продажів |

Валові витрати |

Валовий прибуток |

Постійні витрати |

Чистий прибуток | |||||

|

План |

Факт |

План |

Факт |

План |

Факт |

План |

Факт |

План |

Факт | |

|

I |

70000 |

70000 |

57000 |

55000 |

13000 |

15000 |

30600 |

15000 |

-15600 |

0 |

|

II |

120000 |

125000 |

86000 |

83000 |

34000 |

42000 |

30600 |

29600 |

3400 |

12400 |

|

III |

161000 |

171000 |

113825 |

109825 |

47175 |

61175 |

30600 |

29600 |

16575 |

31575 |

|

IV |

195000 |

215000 |

140125 |

136125 |

54875 |

78875 |

30600 |

29600 |

24275 |

49275 |

|

I |

202025 |

232025 |

146170 |

147170 |

55855 |

84855 |

40800 |

41200 |

15055 |

43655 |

|

II |

202025 |

232025 |

146170 |

145170 |

55855 |

86855 |

40800 |

41200 |

15055 |

45655 |

|

III |

202025 |

232025 |

146170 |

151170 |

55856 |

80855 |

40800 |

41200 |

15055 |

39655 |

|

IV |

202025 |

172025 |

146170 |

150170 |

55855 |

21855 |

40800 |

41200 |

15055 |

-19345 |

|

I |

292401 |

222401 |

210528 |

180528 |

81472 |

41873 |

48500 |

40000 |

32972 |

1873 |

|

II |

292401 |

210528 |

81472 |

48500 |

32972 | |||||

|

III |

292401 |

210528 |

81472 |

48500 |

32972 | |||||

|

IV |

292401 |

210528 |

81472 |

48500 |

32972 | |||||

Подібні статті по економіці

Інститути та засоби управління зовнішньою торгівлею на національному рівні

Система державних

органів управління зовнішньоекономічною діяльністю. Принципова структура

інститутів, що управляють зовнішньоекономічною сферою, і в промислове

розвинутих країнах, і в краї ...

Економіка природокористування

Одним

із численних нововведень Податкового кодексу України (далі - Кодексу) є

прихід загальнодержавного екологічного податку на заміну колишньому збору за

забруднення навколишнього прир ...

Антимонопольна політика держави і її місце у встановлення сучасних ринкових відносин в Україні

В економічній системі розвинутих країн світу оптимально поєднуються

ринкові важелі саморегулювання народного господарства з державним регулюванням.

Незважаючи на це, економіка цих країн ...