Відносини власності: їх типи і форми.

Соціально-економічною основою функціонування економічної системи є відносини власності.

Власність як комплекс відносин, багатомірне та багаторівневе явище і соціально-економічний процес, характеризується поліфункціональністю і полірезультативністю. Розрізняють соціальні, політичні, морально-психологічні та навіть ідеологічні аспекти власності.

Власність в економічному розумінні є історичною і логічно визначеною. Власність, що розкривається і реалізовується в площені взаємодії “людина-людина” має назву соціально-економічна власність, яка визначається ступенем розвитку продуктивних сил і характеризується системою об’єктивно обумовлених, історично мінливих відносин між суб’єктами господарювання в процесі виробництва, розподілу, обміну та споживання благ, що характери-зується привласненням засобів виробництва та його результатів.

В юридичному розумінні власність відтворюється системою зв’язків “людина-річ”. Власність відображає майнові відносини , свідомі, вольові взаємозв’язки юридичних і фізичних осіб з приводу привласнення благ, що закріплюється системою відповідних прав власності.

Відносини власності є сутнісними, системоутворюючими, тобто визначають характер функціонування і розвитку комплексу відносин відтворення. Пронизують кожний його елемент, але не відбивають усієї різноманітності їхніх вторинних та інших похідних форм.

Структура власності – різноманітна. Класифікується за основними системоутворюючими і структуровизначальними критеріями:

- внутрішньогенетичними;

- суб’єктами і економічними рівнями;

- об’єктами;

- формами;

- видами власгості.

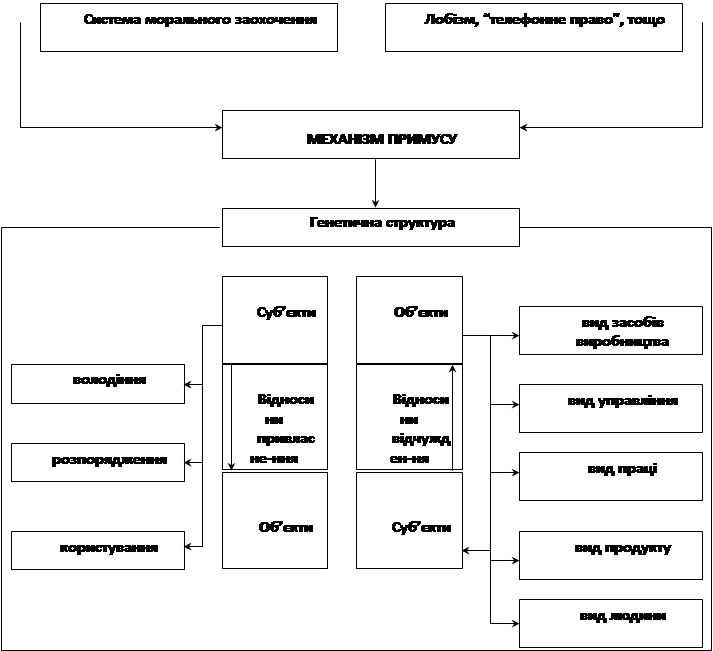

Внутрішню побудову відносин власності показано на Мал.1

Відносини привласнення засобів виробництва та його результатів-основа відносин власності.

|

![]()

![]() МЕТОДИ ФОРМУВАННЯ І ВИКОРИСТАННЯ

МЕТОДИ ФОРМУВАННЯ І ВИКОРИСТАННЯ

Економічні Позаекономічні

Економічні Позаекономічні

|  | ||||

|  | ||||

| |||||

Мал. 1

Привласнення – це економічний процес, спосіб перетворення предметів, явищ природи і суспільства. Складовими є володіння, розпорядження і користування.

Володіння характеризує необмежену в часі належність об’єкта власності певному суб’єкту, фактичне панування суб’єкта над об’єктом власності.

Розпорядження – здійснюване правом прийняття планових і управлінських рішень з приводу функціонування і реалізації об'єкта власності.

Користування (використовування) – процес виробничого застосування і споживання корисних властивостей об’єкта власності, а також створення за його допомогою благ.

Суб’єкт привласнення власності є одночасно володарем, розпорядником і користувачем. Володар реалізує права розпорядника і користувача. Розпорядник може бути користувачем, але далеко не завжди реалізує себе як володар. Користувач окремих благ може функціонувати зовсім не реалізовуючи функції володаря і розпорядника. Проте, тільки в комплексі відносини володіння , розпорядження і користування становлять процес привласнення власності.

Відчуження – процес перетворення діяльності та здібностей людини на самостійну силу, оречевлення результатів функціонуючої індивідуальної та суспільної праці зперетворенням власності суб’єктів на об’єкти економічних відносин.

Поряд з власником завжди присутній невласник. Привласнити можна тільки те, що відчужується. Акт привласнення об’єкта власності одним суб’єктом є одночасно моментом відчуження його для іншого суб’єкта.

Подібні статті по економіці

Аналіз динаміки матеріальних витрат та структура собівартості продукції в ПП Вебр

Формування ринкової економіки обумовлює розвиток аналізу на рівні окремих

підприємств і їх внутрішніх структурних підрозділів, оскільки ці ланки (при

будь-якій формі власності) складають ...

Вплив міжнародної торгівлі на розвиток національної економіки

Міжнародна торгівля є формою зв'язку між товаровиробниками різних

країн, що виникає на основі міжнародного поділу праці, і виражає їхню взаємну

економічну залежність. У літературі часто ...

Витрати підприємства

Виробнича

практика господарювання на ринкових засадах підтверджує ту незаперечну істину,

що результативність (ефективність) будь-якої виробничо-господарської та

комерційної діяльності з ...