Напрями відтворення основних фондів та шляхи поліпшення використання основних фондів підприємства

Відтворення основних фондів підприємств - це складний процес, який включає такі взаємопов'язані стадії, як: створення, споживання, амортизація, відновлення і заміщення засобів праці.

У процесі інвентаризації на вже діючому підприємстві виявляють застарілі та зношені основні фонди. Вони відновлюються проведенням різного виду ремонтів за рахунок амортизаційних відрахувань (просте відтворення), а також здійсненням технічного переоснащення, реконструкції та розширення діючого підприємства і нового будівництва (розширене відтворення).

Технічне переоснащення

передбачає здійснення заходів щодо впровадження нової техніки і технології на окремих дільницях, механізації й автоматизації виробництва, заміни застарілого обладнання, які здійснюються згідно з планом технічного розвитку підприємства без розширення виробничих площ.

Під час реконструкції

основна частина інвестицій спрямовується на вдосконалення активної частини основних фондів при використанні старих виробничих будівель і споруд. Тому вона в багатьох випадках забезпечує збільшення випуску продукції із значно меншими матеріальними затратами і в більш стислі строки порівняно з новим будівництвом.

Розширення підприємства -

це спорудження других і наступних черг, додаткових виробничих комплексів, цехів, комунікацій, допоміжних і обслуговуючих виробництв на території підприємства.

Нове будівництво -

будівництво підприємства, цеху, корпусу на нових будівельних майданчиках за окремо затвердженим проектом; передбачає розширення виробничих площ, значне збільшення потужності.

Ефективність використання основних фондів

характеризується показниками, які поділяються на загальні і часткові.

Основним із загальних показників використання основних фондів є фондовіддача (Фв)

Фв= ![]() , грн., (1.11)

, грн., (1.11)

де Q - обсяг товарної (валової, чистої) продукції підприємства за рік, грн.;СЕР - середньорічна вартість основних фондів підприємства, грн.

Фондовіддача, обчислена за прибутком, характеризує рентабельність основних фондів:

![]() (1.12)

(1.12)

де П - прибуток підприємства, грн.

Оберненим показником до фондовіддачі є фондоємкість (

Фм):

ФМ= ![]() , грн. (1.13)

, грн. (1.13)

Фондоозброєність праці (

Фо) обчислюється за формулою:

ФО= ![]() , грн., (1.14)

, грн., (1.14)

де Ч - середньоспискова чисельність промислово-виробничого персоналу, чол. Середньорічна вартість основних фондів (Scep) обчислюється за формулою:

cep = Sпоч + Sвв*![]() - Sвив *

- Sвив * ![]() , грн., (1.15)

, грн., (1.15)

де Sпоч - вартість основних фондів на початок року, грн.;вв - вартість введених протягом року основних фондів, грн.;

Твв - кількість місяців до кінця року, протягом яких функціонуватимуть введені основні фонди;вив - вартість виведених з експлуатації основних фондів протягом року, грн.;

Твив - кількість місяців до кінця року з моменту виведення з експлуатації основних фондів.

Частковими показниками використання основних фондів є:

· коефіцієнт екстенсивного завантаження устаткування (Кекст);

· коефіцієнт інтенсивного завантаження (Кінт);

· коефіцієнт інтегрального використання основних фондів (Кінтегр);

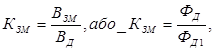

· коефіцієнт змінності роботи обладнання (Кзм).

Кекст у групі обладнання цеху визначають:

, (1.16)

, (1.16)

де Фд, Фн - дійсний і номінальний фонд часу роботи обладнання за певний період, відповідно, год.

ФН = (ФК - (В+С)) t3М - ЗЗМ, год., (1.17)

де Фк - календарний фонд часу, дні;

В, С - вихідні і святкові дні;3M - тривалість зміни, год.;

Ззм - кількість змін роботи обладнання на добу.

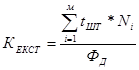

Кекст на робочому місці обчислюється:

, (1.18)

, (1.18)

де m - кількість видів деталей, що обробляються на робочому місці;шт - норма часу на одну деталь і-го виду, н-год.;і - обсяг випуску деталей і-го виду, шт.

Кінт по групі обладнання обчислюється:

Кінт = ![]() , (1.19)

, (1.19)

де tфакт - фактично витрачений час на виготовлення одиниці продукції, н-год.;норм - технічно обґрунтована норма часу на одиницю продукції, н-год.

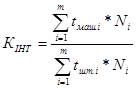

Кінт на робочому місці визначають:

(1.20)

(1.20)

де tMаш. і - машинний час обробки однієї деталі і-го виду, н-год.;

Кінтегр = Кекст * Кінт.

Коефіцієнт змінності обчислюється:

(1.21)

(1.21)

Подібні статті по економіці

Боргова безпека методологія оцінки та механізми забезпечення

Боргова

безпека підприємства є однією з найважливіших складових фінансової безпеки,

проблема якої стала найбільш актуальною в період світової фінансової кризи

2008-2010 рр. За цих обста ...

Экономическая сущность лизинга

Перехід до ринкової системи

господарських відносин звалив на наших, необізнаних щодо безлічі форм

підприємництва людей масу нових термінів, понять, підходів до ведення справ,

давно вже ...

Діагностика відновлення основних фондів підприємства

Одне

з чинних місць в управлінні матеріальними ресурсами займає процес відтворення

та вдосконалення основних фондів. Мета даної роботи розглянути форми

відтворення та вдосконалення осно ...