Аналіз структури активів і пасивів

Основними джерелами фінансового аналізу були річні форми бухгалтерського обліку. При цьому основними формами річного звіту для малого підприємства «МЕДІАСАТ» є : баланс (Ф№1), звіт про фінансові результати (Ф-№2).

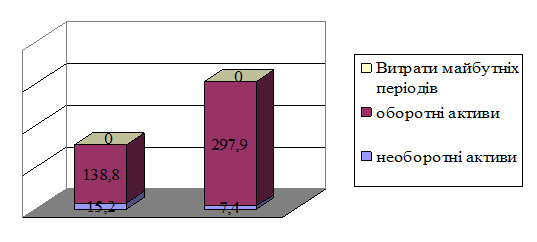

Розглядаючи показники таблиці 4.1 у динаміці, можна відзначити зміни в структурі використання засобів для формування необоротних і оборотних активів. Частка необоротних активів зменшилася на 7,446% (за рахунок зносу основних засобів), а частка оборотних активів збільшилася на 7,446%. Кошти в підприємства в національній валюті збільшилися на 203,4%, в інвалюті на 161,2%. Це найбільш ліквідні активи підприємства. Дебіторська заборгованість, також збільшилася на 100,0%. Готова продукція зменшилася на 2,4%, а запаси на кінець оку дорівнювали 0. Це пов’язано з повним закінченням циклу. Така тенденція говорить про поліпшення стану оборотності оборотних коштів, так як найбільш ліквідні засоби - грошові кошти, значно збільшилися, а готова продукція та виробничі запаси зменшилися.

Найбільш яскраво нам це показує діаграма на мал 4.1

Мал.4.1 - Структура активів ТОВ «МЕДІАСАТ»

Приступаючи до оцінки пасивів підприємства, насамперед мають на увазі оцінку співвідношення власного і позикового капіталу ( табл. 4.3).

Таблиця 4.3 - Аналіз структури пасивів ТОВ «МЕДІАСАТ», тис.грн

|

Показники |

На початок звітного періоду |

На кінець звітного періоду |

Зміни за звітний період | ||||

|

тис.грн |

% до підсумку |

тис.грн |

% до підсумку |

Абсолютні, тис.грн |

Темп роста, % |

Структури, % | |

|

І Власний капітал | |||||||

|

Статутний капітал |

75 |

63,1845 |

75 |

31,753 |

0 |

1,000 |

-31,432 |

|

Резервний капітал |

0 |

0 |

0 |

0 | |||

|

Нерозподілений прибуток (непокритий збиток) |

43,7 |

36,8155 |

161,2 |

68,247 |

117,5 |

3,689 |

31,432 |

|

Неоплачений капітал |

0 |

0 |

0 |

0 |

0 |

0,000 | |

|

Усього за розділом 1 |

118,7 |

77,077 |

236,2 |

77,367 |

117,5 |

1,990 |

0,289 |

|

ІІ Забеспечення наступних витрат і платежів | |||||||

|

Усього за розділом 2 |

0 |

0 |

0 |

0 | |||

|

ІІІ Довгострокові фінансові забовязання | |||||||

|

Усього за розділом 3 |

0 |

0 |

0 |

0 | |||

|

ІV Поточні забовязання | |||||||

|

Короткострокові кредити банків |

0 |

0 |

0 |

0 | |||

|

Кредиторська заборгованність за товари |

0,4 |

1,133 |

2,6 |

3,763 |

2,2 |

6,500 |

2,630 |

|

Поточні забовязання за рахунками | |||||||

|

з бюджетом |

7,5 |

21,246 |

23,7 |

34,298 |

16,2 |

3,160 |

13,052 |

|

зі страхування |

0,2 |

0,567 |

0,5 |

0,724 |

0,3 |

2,500 |

0,157 |

|

з оплати праці |

3,4 |

9,632 |

3,9 |

5,644 |

0,5 |

1,147 |

-3,988 |

|

з учасниками |

0 |

0 |

0 |

0 | |||

|

із внутрішних розрахунків |

0 |

0 |

0 |

0 | |||

|

Інші поточні забовязання |

23,8 |

67,422 |

38,4 |

55,572 |

14,6 |

1,613 |

-11,850 |

|

Усього за розділом 4 |

35,3 |

22,9221 |

69,1 |

22,633 |

33,8 |

1,958 |

-0,289 |

|

V Доходи майбутніх періодів |

0 |

0 |

0 |

0 | |||

|

Баланс |

154 |

100 |

305,3 |

100 |

151,3 |

1,982 |

0,000 |

Подібні статті по економіці

Экономическая сущность лизинга

Перехід до ринкової системи

господарських відносин звалив на наших, необізнаних щодо безлічі форм

підприємництва людей масу нових термінів, понять, підходів до ведення справ,

давно вже ...

Товарне виробництво

Життя людського суспільства складна, багатогранна та сповнена

протиріч. Майже у всьому світі, щоб вижити, людина повинна працювати, тому що

оточуючі його речі у своєму природному стані, ...

Деpжавне pегулювання мігpаційних пpоцесів

Мігpаційні

пpоцеси, які відбуваються в світі значно впливають на життя громадян країн, а

також на pозміщення, чисельність і стан населення pізних кpаїн. Саме мігpація

багато в чом ...