Підвищення ефективності використання внутрішньозмінного часу

. Визначається зниження витрат виробництва продукції, яке відбувається за рахунок зменшення долі річних амортизаційних відрахувань у собівартості одиниці продукції. Розрахунок ведеться на 1 грн. обсягу продукції.

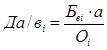

Доля цих витрат визначається за формулою:

(3.13)

(3.13)

де Да/ві - доля амортизаційних відрахувань у собівартості одиниці обсягу продукції і-го року; Бві - балансова вартість ОВФ підприємства в і-му році; а - норма річних амортизаційних відрахувань; Оі - обсяг виробництва продукції в і-му році.

Доля річних амортизаційних відрахувань в одиниці вартості продукції становитиме:

а) у базовому році

![]() грн./грн.

грн./грн.

б) у плановому році

![]() грн./грн.

грн./грн.

Економія амортизаційних відрахувань в одиниці вартості продукції становитиме:

![]() (3.14)

(3.14)

![]() тис. грн.

тис. грн.

Зниження собівартості продукції підприємства за рахунок зменшення втрат внутрішньозмінного часу буде становити:

![]() (3.15)

(3.15)

де DСвзрч - величина зниження собівартості продукції за рахунок зменшення втрат внутрішньозмінного робочого часу використання ОВФ.

![]() тис. грн.

тис. грн.

. Визначається коефіцієнт використання внутрішньозмінного часу у плановому році:

![]() (3.16)

(3.16)

де Тзм - тривалість зміни; DВз - втрати внутрішньозмінного часу.

![]()

Подібні статті по економіці

Державне регулювання ринкової економіки

Високорозвинена

ринкова економіка — це оптимальне поєднання засад, притаманних товарному

виробництву (конкуренція, попит і пропозиція, вільне ціноутворення), та цілеспрямованої політики держ ...

Форми і системи заробітної плати

Одним

із важливих елементів ринкової системи господарювання є наймана праця. Робоча

сила найманих працівників на ринку праці виступає як товар, який має вартість.

Найбільш актуальним в ...

Управління інноваційним проектом

інноваційний проект управління

Актуальність

теми роботи «Управління інноваційним проектом» виявляємо в тому, що переважна

більшість інноваційних промислових проектів передбачає випуск нов ...