Фінансова підтримка інновацій, їх впровадження на підприємстві

Інноваційна діяльність в умовах ринкової економіки поєднує співпрацю наукових установ і виробничих підприємств та створює окремий національно-господарський комплекс.

Інновації з погляду фінансування являють собою здійснення капіталовкладень, тобто фінансування розробки і впровадження нових технічних засобів виробництва та продукції, що є предметом програм і проектів. Попит на інновації завжди існує, однак завжди існує і проблема фінансування інновацій.

Фінансування інновацій - формування грошових та інших ресурсів з метою здійснення капітальних вкладень у нові технічні засоби виробництва, технології і види продукції [18].

Отже, основною проблемою проведення інноваційної діяльності є пошук коштів і цільове (інноваційне) їх використання.

Інноваційна діяльність супроводжується залученням капіталовкладень, розміри яких визначаються змістом і масштабом інноваційних проектів [12].

Нагромадження грошових і матеріальних ресурсів для здійснення інноваційних капіталовкладень вимагає використання різних доступних новаторові джерел на рис. 1.4.

Рис. 1.4 − Загальна схема джерел інноваційних капіталовкладень [2]

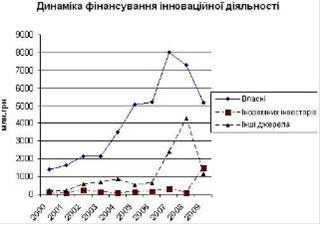

Можна простежити зміни у фінансуванні інноваційної діяльності, що зображено на рис 1.5.

Рис. 1.5 − Динаміка фінансування інноваційної діяльності [4]

Обсяг і структур інноваційних капіталовкладень цілком залежить від наявною обсягів власних грошових ресурсів.

Фінансування інноваційних проектів тісно пов'язане з обґрунтуванням як видів джерел, так і інвесторів. Річ у тому, що за грошові і матеріальні ресурси підприємство мусить платити своїм кредиторам. Навіть за власні ресурси у формі дивідендів акціонерам.

Що стосується фінансових методів стимулювання інноваційної діяльності, то їх поділяють на два основних типи: державні та недержавні на рис. 1.6.

Рис. 1.6 − Основні фінансові методи стимулювання інноваційної

діяльності [8]

У світовій практиці особливо важливе місце відводиться податковим формам непрямих методів стимулювання інноваційної діяльності, які реалізуються здебільшого у вигляді податкового кредиту, податкових канікул і податкових знижок. Сутність останніх полягає в тому, що підприємству дозволяють вилучити з бази оподаткування певний відсоток від суми, яку воно витратило на інноваційну діяльність.

Подібні статті по економіці

Дослідження функціональних стратегій сучасного підприємства

В умовах ринкової економіки сталися кардинальні зміни в

системі управління об'єктів господарювання. У централізованій економіці свобода

вибору постачальників ресурсів і маніпулювання рес ...

Багатомірна класифікація нового об’єкта методами дискримінаційного аналізу

Поділ сукупностей на групи, однорідні в тому чи іншому розумінні,

пов'язаний з такими діями, як систематизація, типологія, класифікація,

групування. Традиційно зазначений поділ виконують ...

Види економічного ефекту від впровадження науково-дослідних робіт

В

економічній науці першорядне значення мають питання, пов’язані з оцінкою

ефективності ресурсів, які використовуються, витрат, які здійснюються та

рішень, що приймаються. Всі проблеми ...