Рентабельність, сутність її показників

Щоб зробити висновок про рівень ефективності роботи підприємства, отриманий прибуток необхідно порівняти зі здійсненими витратами.

Рентабельність безпосередньо пов’язана з отриманням прибутку. Однак її не можна ототожнювати з абсолютною сумою отриманого прибутку. Рентабельність - це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках.

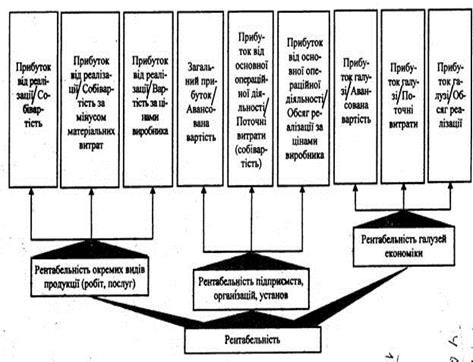

Різні варіанти рішень, що приймаються при визначенні прибутку, поточних витрат, авансованої вартості, для розрахунку рентабельності, зумовлюють наявність значної кількості показників рентабельності. На рисунку 5.1 наведено класифікацію показників рентабельності.

Рисунок 5.1 - Класифікація показників рентабельності

До показників рентабельності продукції відносять:

1. Рентабельність окремих виробів - розраховується як відношення прибутку від виробу до собівартості самого виробу.

. Рентабельність реалізованої продукції - розраховується як відношення прибутку від реалізації продукції (або чистого прибутку) до виручки від реалізації продукції.

. Рентабельність виробництва - розраховується як відношення прибутку від реалізації до вартості основних фондів і матеріальних оборотних коштів.

Показники рентабельності показують частку прибутку в кожній грошовій одиниці витрат, або частку товарної продукції в собівартості продукції.

Показники рентабельності можна розраховувати і за окремими структурними підрозділами, і за видами діяльності.

Джерелами інформації для проведення аналізу рентабельності є:

) Форма №1 “Баланс підприємства”;

) Форма №2 “Звіт про фінансові результати”;

) Форма №5 “Звіт про затрати на виробництво”;

) Інформація про ціни та ін.

Завданнями аналізу рентабельності підприємства є:

1) оцінка виконання визначених параметрів (плану, прогнозу тощо);

2) вивчення динаміки показників;

3) визначення факторів зміни їх рівня;

4) пошук резервів зростання рентабельності;

5) розробка заходів для використання виявлених резервів.

Сукупність показників рентабельності всебічно відбиває ефективність виробничої (операційної), інвестиційної та фінансової діяльності підприємства і відповідає інтересам учасників економічного процесу.

На рівень показників рентабельності, які, по суті, є узагальнюючими, впливає багато чинників, що відбивають різні аспекти діяльності підприємства. Звичайно, позитивні чинники сприяють підвищенню рентабельності. Завдання фінансового аналітика - кількісно оцінити вплив кожного чинника на рентабельність, тобто оцінити саме його внесок. Регулюючи розмір чинників з урахуванням їх взаємозв’язку можна досягти бажаного рівня рентабельності.

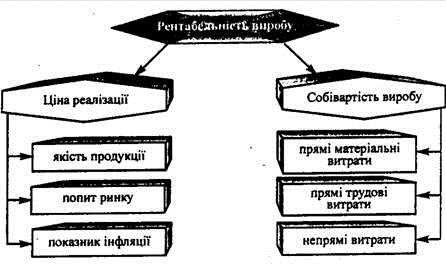

Фактори, під впливом яких відбувається зміна рентабельності окремих видів продукції, показано на рис. 1.2.

Рис. 1.2. Фактори, які впливають на рентабельність виробу

На даному рисунку фактори зміни ціни реалізації і собівартості виробу вважаються факторами першого, а всі інші - факторами другого порядку. Визначення впливу факторів першого порядку проводиться методом ланцюгових підстановок або методом абсолютних різниць.

Рентабельність реалізованої продукції доцільно аналізувати, враховуючи вплив таких факторів:

) зміна структури та асортименту продукції;

) зміна собівартості продукції;

) зміна відпускних цін на продукцію.

На рівень рентабельності виробництва впливають такі фактори:

) зміна частки прибутку на 1грн. реалізованої продукції;

) зміна фондомісткості продукції;

) зміна оборотності оборотних коштів.

При визначенні рентабельності підприємства важливе значення має врахування темпів інфляції, відповідно до яких потрібно скоригувати бухгалтерську звітність.

Подібні статті по економіці

Економічна діяльність

Економічна діяльність, як центральний і визначальний елемент економічної

культури

Економічній культурі характерна кожному з елементів

економічної системи, усім видам, способам і ф ...

Газова промисловість Росії

У

період ринкових реформ галузі паливно-енергетичного комплексу Росії

удосконалювалися структурні та управлінські. На відміну від нафтової

промисловості, де за період соціально-економіч ...

Фінансова криза та можливі шляхи її подолання

Економіка ніколи не стоїть на місці, її розвиток постійно йде

вгору, але кожна висота починається з падіння. Це породжує циклічний характер

світового господарства.

Економічний цикл - це п ...