Передкризова (нестійка) фінансова стійкість

Запаси і витрати = ДЖплан + ДЖт.в

де ДЖт.в - тимчасово вільні джерела фінансування.

4. Кризова фінансова стійкість

Запаси і витрати > ДЖплан + ДЖт.в

Визначимо необхідні показники для ЗАТ "Укррічтранспроект"

Таблиця 2.6

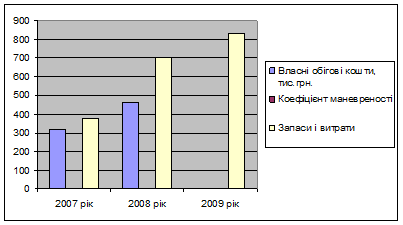

Визначення типу фінансової стійкості

|

Показник |

2007 рік |

2008 рік |

2009 рік |

Темп росту 2008/2007 |

Темп росту 2009/2007 |

|

Власні обігові кошти, тис.грн. |

317,8 |

460,9 |

-323 |

1,45 |

-1,02 |

|

Коефіцієнт маневреності |

0,3 |

0,4 |

-1,19 |

1,33 |

-4 |

|

Запаси і витрати |

375,9 |

703,8 |

832 |

1,87 |

2,21 |

Як бачимо, наявність власних обігових коштів, їх збільшення протягом 2-х років, зменшення величини ВОК над величиною запасів і витрат (317,8<375,9;460,9<703,8; -323<832) свідчить про абсолютну фінансову нестійкість компанії. Низькі значення коефіцієнта маневреності пояснюється галузевими особливостями балансу ЗАТ "Укррічтранспроект".

Зробимо графік для більшої зручності перегляду даних показників,а також переглянемо на графіку їх зміни на 3 роки:

Рисунок 2.3 - Визначення типу фінансової стійкості

Подібні статті по економіці

Господарська діяльність ВАТ Київський завод безалкогольних напоїв Росинка

Метою

виробничої практики є ознайомитися із господарською діяльністю ВАТ «Київський

завод безалкогольних напоїв «Росинка», дослідити її стан та економічні

показники, що її відображають. ...

Визначення економічної ефективності використання нового екскаватора

Науково-технічний прогрес (НТП) - це процес розвитку і

удосконалення засобів і предметів праці, технологій і форм організації

виробництва на основі досягнень науки і техніки.

Здійснен ...

Економічна безпека підприємства та шляхи її підвищення (на прикладі TOB Острійківське)

На

сьогоднішній день, в умовах капіталізму, функціонують тисячі підприємств на

принципах повної відповідальності за свої дії. Останнім постійно необхідно

приймати важливі рішення, які с ...