Розрахунок собівартості виробництва продукції

Стаття 6 "Витрати на утримання і експлуатацію обладнання".

При проектуванні нового цеху складаються з наступних витрат:

а) на амортизацію робочих машин і основного технологічного устаткування, засобів КІП, автоматики та обчислюваної техніки;

б) на поточний ремонт; приймаємо у розмірі 5% від вартості зазначених вище (у пункті "а" статті 6);

в) на утримання устаткування; приймаємо у розмірі заробітної плати з відрахуваннями (38,86%) ремонтної групи робочих.

Стаття 7 "Зношування пристосувань цільового призначення та інші спеціальні витрати". Приймаємо у розмірі 0,2% від вартості зазначених вище (у пункті "а" статті 6);

Стаття 8 "Витрати на підготовку та освоєння виробництва".

При проектуванні нового цеху складаються з наступних витрат:

а) на освоєння нових агрегатів;

б) на підготовку та освоєння нових технологічних процесів і нових видів продукції;

в) на відрахування у фонд освоєння нової техніки;

г) на поточний ремонт і утримання будинків, споруджень, інвентарю;

д) інші цехові витрати.

Приймаємо у розмірі 0,5% від попередніх витрат за статтями 1-7.

Сума статей 1 - 8 складає величину основних витрат.

Стаття 9 "Цехові витрати" складаються з наступних витрат:

а) на утримання цехового персоналу і охорону праці приймаємо у розмірі річного фонду заробітної плати з відрахуваннями (38,86%) керівників, фахівців, службовців та допоміжних робітників, а також витрат на охорону праці як 20% до фонду заробітної платні всього цехового персоналу;

б) на амортизацію будинків, споруджень (сума амортизаційних відрахувань від вартості зазначених груп основних фондів).

Сума статей 1 - 9 складає цехову собівартість.

Стаття 10 "Загальнозаводські витрати прийнята у розмірі 20% від цехової собівартості продукції.

Сума статей 1 - 10 складає виробничу собівартість.

Стаття 11 "Позавиробничі витрати"; приймаємо у розмірі 1,5% до виробничої собівартості.

Сума статей 1 - 11 складає повну собівартість продукції.

Розрахунок крапки беззбитковості.

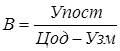

Визначення крапки беззбитковості (див. рисунок 1. і таблиця 11):

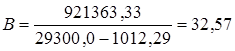

,

,

де Упост - умовно-постійні витрати у собівартості продукції, грн/рік; Узм - умовно-змінні витрати у собівартості одиниці продукції, грн/л; Цод - оптова ціна підприємства, грн/шт.

тонн/рік.

тонн/рік.

Умовно-змінні витрати у собівартості одиниці продукції дорівнюють 1012,29 грн./тонну. Умовно-постійні витрати у собівартості продукції дорівнюють 921363,33 грн./рік.

Рис. 1 - Графік беззбитковості

Подібні статті по економіці

Економічний аналіз фінансових результатів та оцінка фінансового стану ПАТ Полтавський турбомеханічний завод

Рівень ефективності господарської діяльності будь-якого

підприємства визначають фінансові результати, отримані внаслідок цієї

діяльності. Це можуть бути як прибуток, так і збитки.

Ан ...

Види і мотиви злиття і поглинання

А.В.

Дудар викладач Донецького державного університету управління Торезький коледж,

А.І. Войтенко студентка Донецького державного університету управління Торезький

коледж.

В

статті ...

Аналіз та характеристика діяльності ВАТ Львівхім

Метою

виробничої практики з фаху є розвиток навичок та вмінь

інформаційно-аналітичної, проектно-дослідницької, діагностичної, інноваційної

та консалтингової діяльності для вирішення при ...