Прогнозування ймовірності банкрутства на основі відносних показників фінансового стану

Для прогнозування ймовірності банкрутства компанії AT&T використаємо модель Альтмана. Загальний економічний сенс моделі являє собою функцію від деяких показників, що характеризують економічний потенціал підприємства і результати його роботи за минулий період. Ми застосуємо п’ятифакторну модель Альтмана. Вона використовується для акціонерних товариств, чиї акції котируються на ринку, тобто підходить для компанії AT&T. Точність прогнозу в цій моделі на горизонті одного року становить 95%, на два роки - 83%. Формула її розрахунку має вигляд:

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5, де

X1 = оборотний капітал до суми активів підприємства. Показник оцінює суму чистих ліквідних активів компанії по відношенню до сукупних активів.= нерозподілений прибуток до суми активів підприємства, відображає рівень фінансового важеля компанії. X3 = прибуток до оподаткування до загальної вартості активів. Показник відображає ефективність операційної діяльності компанії. Х4 = ринкова вартість власного капіталу / бухгалтерська (балансова) вартість усіх зобов'язань. Х5 = обсяг продажів до загальної величини активів підприємства характеризує рентабельність активів підприємства.

В результаті підрахунку Z - показника для конкретного підприємства робиться висновок:

Якщо Z <1,81 - імовірність банкрутства становить від 80 до 100%;

Якщо 2,77 <= Z <1,81 - середня імовірність краху компанії 35 - 50%;

Якщо 2,99 <Z <2,77 - імовірність банкрутства не велика від 15 до 20%;

Якщо Z <= 2,99 - ситуація на підприємстві стабільна, ризик неплатоспроможності в перебігу найближчих двох років украй малий.

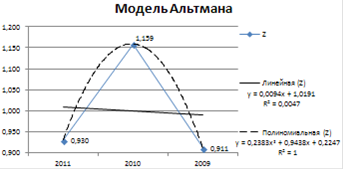

Модель Альтмана для компанії AT&T наведена на рис. 6.1.

На даному підприємстві за досліджуваних 3 періоди результати моделі Альтмана коливались від 0,911 до1,159, а середнє значення склало 1. Такі результати (значення Z ≤ 1,81) свідчать про те, що підприємство мало ймовірність банкрутства на рівні 80-100%. В 2010 році значення показника зросло на 27,2%. Причиною такого зростання є зростання власного капіталу компанії на 9,4% до 111 950 млн. дол. США. Динаміка значень моделі Альтмана має зростаючий характер, фінансова стійкість підприємства покращується на 0,94% щорічно. Коефіцієнт достовірності апроксимації становить 0,0047, що свідчить про слабку відповідність лінії тренду точкам, які відповідають результатам моделі за відповідний період. Тому дана модель не може точно визначити ймовірність банкрутства на підприємстві і для подальшого аналізу необхідно обрати іншу модель.

Модель Спрінгейта була побудована за допомогою покрокового дискримінантного аналізу методом, що розробив Альтман. За допомогою даної моделі досягається 88% точності достовірної майбутньої неплатоспроможності на період уперед. На аналізованому підприємстві значення моделі Спрінгейта в середньому дорівнює 1,077, що задовольняє нижню межу в 0,862. Однак в 6 періоді значення показника знизилося на 65,8% ( з 1,149 до 0,693) за рахунок зменшення оборотних активів підприємства на 27,9% (з 1192 до 932 тис у о) та зменшення фінансового результату від звичайної діяльності до оподаткування в 15,5 разів (з 155 до 10 тис у о). В наступному періоді відбулося зростання значення Z на 55,6% (з 0,693 до 1,079). Це є наслідком зростання виручки від реалізації на 25,6% (з 1111 до 1396 тис у о) та зростання фінансового результату від звичайної діяльності до оподаткування в 11,5 разів (з 10 до 115 тис у о). Динаміка значень моделі Спрінгейта має спадний характер, про що свідчить від'ємний коефіцієнт тренду -0,00004. Це означає що фінансовий стан підприємства погіршується щоквартально на 0,004%. Аналіз тренду за допомогою коефіцієнта достовірності апроксимації демонструє значення 0,0017. Це свідчить про не точну відповідність лінії тренду до відповідних значень моделі за відповідні періоди, що пояснюється різкими змінами таких статтей як фінансові результати від звичайної діяльності до оподаткування, оборотні активи та виручка від реалізації.

Подібні статті по економіці

Вплив діяльності ТНК на конкурентоспроможність економіки України

Міжнародні корпорації останньої чверті XX ст. - початку ХХІ ст. є

найважливішим елементом розвитку світової економіки і міжнародного бізнесу. Їх

бурхливий розвиток відображає загострення між ...

Виробнича програма підприємства та її обґрунтування

Темою

моєї роботи є: «Виробнича програма підприємства та її обґрунтування».

Актуальність

теми полягає в тому,що виробнича програма визначає необхідний обсяг виробництва

продукції в п ...

Визначення конкурентоспроможності оптового торгівельного підприємства Авіс

Об'єктивні чинники, що пояснюють багато глибинних причин

наших економічних і соціальних труднощів, темпів економічного розвитку, що

знижуються, за останні десятиліття, з одного боку, і п ...