Форми і методи відтворення основних виробничих фондів

Амортизації підлягають витрати на придбання основних фондів та нематеріальних активів для власного виробничого використання; самостійне виготовлення основних фондів для власних виробничих потреб, включаючи витрати на виплату заробітної плати працівникам, що були зайняті на виготовлення таких основних фондів; проведення всіх видів ремонту, реконструкції, модернізації та інших видів поліпшення основних фондів. (рис. 1.1)

Не підлягають амортизації та повністю відносяться до складу валових витрат звітного періоду витрати платника податку на придбання основних фондів або нематеріальних активів з метою їх подальшої реалізації іншим платникам податку чи їх використання у виробництві інших основних фондів, призначених для подальшої реалізації іншим платникам податку.

Суми амортизаційних відрахувань звітного періоду визначаються шляхом застосування норм амортизації до балансової вартості груп основних фондів на початок звітного періоду у такому розмірі:

Група 1 - 5 відсотків;

Група 2 - 25 відсотків;

Група 3 - 15 відсотків.

Суми амортизаційних відрахувань вилученню до бюджету не підлягають.

Для амортизації нематеріальних активів застосовується лінійний метод, за яким кожний окремий вид нематеріального активу амортизується рівними частками виходячи з його первісної вартості з урахуванням індексації протягом строку, який визначається платником податку самостійно виходячи із строку корисного використання таких нематеріальних активів або строку діяльності платника податку, але не більше 10 років безперервної експлуатації.

Амортизаційні відрахування провадяться до досягнення залишковою вартістю нематеріального активу нульового значення.

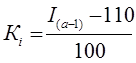

Щорічна індексація балансової вартості груп основних фондів та нематеріальних активів на коефіцієнт індексації, який визначається за формулою:

де І(а-1) - індекс інфляції року, за результатом якого проводиться індексація. Якщо значення Кі не перевищує одиниці, індексація не провадиться.

У разі коли застосовується коефіцієнт індексації, капітальний доход вираховується у сумі, що дорівнює різниці між балансовою вартістю відповідної групи основних фондів, визначеною на початок звітного року із застосуванням коефіцієнта індексації і балансовою вартістю такої групи основних фондів до такої індексації.

Зазначений капітальний доход належить до складу валових доходів платника податку кожного звітного кварталу року в сумі, яка дорівнює одній четверті відсотка річної норми амортизації відповідної групи основних фондів від суми капітального доходу такої групи.

При застосуванні прискореного методу амортизації коефіцієнт індексації не застосовується.

Платник податку може самостійно прийняти рішення про застосування прискореного методу амортизації основних фондів групи 3, придбаних після набуття чинності цим Законом за такими нормами:

-й рік експлуатації - 15 відсотків;

-й рік експлуатації - 30 відсотків;

-й рік експлуатації - 20 відсотків;

-й рік експлуатації - 15 відсотків;

-й рік експлуатації - 10 відсотків;

-й рік експлуатації - 5 відсотків;

-й рік експлуатації - 5 відсотків.

Зазначене рішення не може бути прийняте платниками податку, що випускають продукцію, ціни на які встановлюються державою.

Облік таких основних фондів ведеться окремо по кожному об’єкту. Амортизаційні відрахування нараховуються на балансову вартість таких об’єктів, яка дорівнює їх первісній вартості, збільшеній на суму витрат, пов’язаних із поліпшенням таких фондів, у порядку, передбаченому законодавством.

Платники податку мають право протягом звітного періоду віднести до валових витрати пов’язані з поточним і капітальним ремонтом, реконструкцією, модернізацією, технічним переозброєнням та інші види поліпшення основних фондів.

Подібні статті по економіці

Взаємовідносини продуктивних сил і виробничих відносин

Історичний

екскурс у минуле економічної думки показує, що люди завжди прагнули теоретично

усвідомити економічні умови свого існування, мотиви господарської діяльності, а

відтак, розгад ...

Види економічного ефекту від впровадження науково-дослідних робіт

В

економічній науці першорядне значення мають питання, пов’язані з оцінкою

ефективності ресурсів, які використовуються, витрат, які здійснюються та

рішень, що приймаються. Всі проблеми ...

Трудові ресурси Київської області та регіональні особливості їх розміщення й використання

Комплексний

розвиток продуктивних сил економічних районів - один з пріоритетних напрямків

наукових досліджень та практичної діяльності держави і місцевих органів влади з

питань регіонал ...