Розрахунок показників ефективності використання основних фондів

Аналогічно розраховуємо ІІ та ІІІ групу. Фондомісткість не може бути визначена для окремих груп, тому розраховуємо загальну середньорічну вартість основних фондів підприємства, як суму її складових, та ділимо на вартість готової продукції:

![]() (грн./грн.)

(грн./грн.)

. Фондовіддача:  - разом для всіх фондів підприємства.

- разом для всіх фондів підприємства.

. Фондоозброєність:  - разом для всіх фондів підприємства.

- разом для всіх фондів підприємства.

. Коефіцієнт оновлення:  ,

,

І група ОФ:

![]()

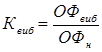

. Коефіцієнт вибуття: ![]()

І група ОФ: ![]()

![]()

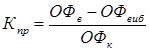

6. Коефіцієнт приросту:

І група ОФ: ![]()

![]()

Коефіцієнти оновлення, вибуття та приросту обов’язково розраховуються окремо для кожної групи та разом по підприємству.

. Балансова вартість визначається по кожній групі ОФ та по кварталах року як сума балансової вартості на початок попереднього кварталу (якщо це перший квартал експлуатації, то дорівнює первісній вартості), вартості введених ОФ у попередньому кварталі мінус вартість виведених ОФ попереднього кварталу та мінус амортизаційні відрахування попереднього кварталу. Для того, щоб правильно розраховувати балансову вартість ОФ на початок кожного кварталу, слід мати чітке уявлення про рух ОФ за попередній період.

. Амортизація основних фондів у даній роботі здійснюється за податковим методом і обчислення доцільно представити у табличній формі (табл.2).

Таблиця 2

|

Група ОФ |

НА, % |

І квартал |

ІІ квартал |

ІІІ квартал |

ІV квартал |

Бв к.р. | ||||

|

БвІ |

АВІ |

БвІІ |

АВІІ |

БвІІІ |

АВІІІ |

БвIV |

ABIV | |||

|

І |

2 |

1621057 |

32421,14 |

1588636 |

31772,72 |

1546265 |

30925,3 |

1511485 |

30229,7 |

1486486 |

|

ІІ |

10 |

551997 |

55199,7 |

496797,3 |

49679,73 |

447000,6 |

44700,06 |

398390,5 |

39839,05 |

362405,5 |

|

ІІІ |

6 |

248632 |

14917,92 |

233714,1 |

14022,84 |

223503,2 |

13410,19 |

204285 |

12257,1 |

195691,9 |

|

Разом |

2421686 |

102538,8 |

95475,29 |

89035,55 |

82325,85 |

2044584 | ||||

Подібні статті по економіці

Економічна діяльність

Економічна діяльність, як центральний і визначальний елемент економічної

культури

Економічній культурі характерна кожному з елементів

економічної системи, усім видам, способам і ф ...

Формування соціально-економічного механізму управління підприємства (за матеріалами Сільськогосподарського ТОВ Агрофірма Ольгопіль)

Актуальність теми. В результаті проведення ринкових реформ

сформувалися нові, специфічні умови функціонування аграрних підприємств.

Жорсткість конкурентної боротьби, насичення ринків тов ...

Форми та системи заробітної плати

Актуальність теми даної курсової роботи полягає в тому, що заробітна

плата є одним з найважливіших джерел добробуту людини. Саме тому вона потребує

становлення чіткої і найбільш ефективн ...