Зарубіжни досвід управлінського обліку

Розвиток управлінського обліку зумовив подальше розширення функцій контролера, який почав брати безпосередню участь у процесах планування і контролю.

Типову структуру управління американської компанії можна представити схематично (рис.1.4).

Рис. 1.4. Фрагмент організації структури організації

У Німеччині посада контролера існує на середніх і великих підприємствах, які використовують систему контролінгу. Відділ контролінгу виконує функції внутрішнього обліку, статистики, планування, прогнозування, контролю та аналізу. В американських компаніях до сфери діяльності контролера належать фінансовий і внутрішній облік, а в німецьких підприємствах сферою діяльності контролера є лише внутрішній облік. У країні з перехідною економікою, зокрема в Україні, місце управлінського обліку значною мірою залежить від того, яку концепцію: американську чи німецьку - застосовує підприємство.

Незалежно від підходу до організації управлінського обліку значна частина інформації про витрати формується в системі рахунків бухгалтерського обліку. Аналіз рахунків зарубіжних країн свідчить, що попри багатоманіття їх міжнародна практика виробила два основні підходи до структури плану рахунків: двоколовий принцип, тобто виокремлення двох автономних систем рахунків відповідно до цілей фінансового й управлінського обліку; інтегрований принцип, за яким рахунки управлінського обліку кореспондують з рахунками фінансового й управлінського обліку.

Перший підхід реалізований у планах рахунків майже 80 країн, зокрема й у більшості країн ЄС (Франція, Німеччина, Бельгія, Швейцарія, Іспанія, Португалія).

Другий підхід характерний для підприємств країн так званої англосаксонської групи (США, Великої Британії, Австралії, Канади).

Більшість промислових підприємств США, Великої Британії, Канади та інших країн англосаксонської групи використовують інтегровану систему обліку, яка забезпечує калькулювання собівартості окремих видів продукції та контроль витрат на її виробництво.

Розвиток західного обліку характеризується загальними тенденціями і специфічними рисами. Концепції управлінського обліку закріплені міжнародними нормативами фінансового й управлінського обліку в лютому 1989 р. Нормативи видані Комітетом управлінського і фінансового обліку Міжнародної Федерації бухгалтерів з метою сприяння розвитку і використанню управлінського обліку в практиці різних країн.

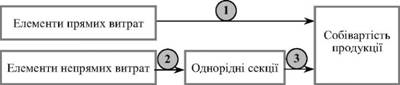

Серед зарубіжних методів обліку повних витрат найбільш відомими є: метод однорідних секцій, стандарт-кост і метод нормативного розподілу постійних витрат. Метод однорідних секцій застосовується в основному у Франції і в країнах, які дотримуються французької системи обліку. Під однорідною секцією розуміють підрозділи підприємства, які відокремлені в бухгалтерському обліку, по яких витрати згруповані попередньо до їх включення в собівартість відповідних виробів, у тому числі, коли вони не можуть бути прямо віднесені на ці вироби. У ширшому розумінні однорідна секція ототожнюється з центром відповідальності. Сутність методу однорідних секцій характеризує така схема (рис. 1.5.).

Рис. 1.5. Економічний зміст методу однорідних секцій:

Подібні статті по економіці

Ефективне використання оборотних активів підприємства на прикладі ПАТ Баштанський сирзавод

Управління виробничим процесом і оборотними активами на

підприємстві належить до завдань, які вирішують менеджери-економісти. Оскільки

процеси виробництва та реалізації продукції супрово ...

Земельні ресурси підприємства

Високоефективну

і конкурентоздатну економіку можуть формувати і розвивати лише професійно

компетентних і досвідчених управлінських кадрів всіх рівнів, перш за все

господарських керівник ...

Еволюція поглядів на економічне зростання та сталий розвиток

Проблеми

досягнення стабільних темпів економічного зростання є актуальними в усіх

країнах світу. Але в останній час дещо змінилися погляди щодо мети й шляхів

досягнення зростання економ ...