Економічний зміст витрат та їх класифікація

Щоб управляти витратами, важливо знати, яквониповодяться, тобто є вони перемінними чи постійними по відношенню до обсягу виробництва.

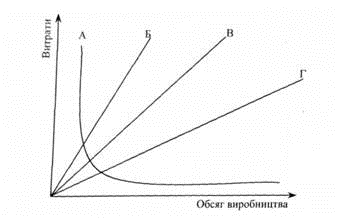

Змінні витрати- це витрати, що змінюються прямо пропорційно до зміни обсягу діяльності підприємства або іншого фактора витрат (рис. 1.2).

Рис. 1.2. Змінні витрати: А-регресуючі витрати; Б - прогресивні витрати, В - пропорційні витрати, Г-дегресивні витрати

До змінних витрат належать витрати, абсолютний розмір яких збільшується із збільшенням обсягу випуску продукції та знижується з його зменшенням. До таких витрат належать витрати на сировину і матеріали, купівельні комплектуючі вироби, напівфабрикати, технологічне паливо та енергію, на оплату праці працівникам, зайнятим у виробництві продукції (робіт, послуг), з відрахуванням на соціальні заходи, а також інші витрати.

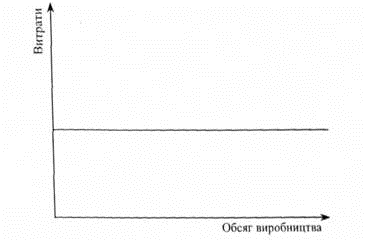

Постійні витрати- це витрати, абсолютний розмір яких із збільшенням (зменшенням), випуску продукції істотно не змінюється (рис. 1.3).

Рис. 1.3. Постійні витрати

Прикладом постійних витрат є прямолінійна амортизація основних засобів, заробітна плата персоналу при погодинній формі оплати праці, орендна плата тощо.

У свою чергу, постійні витрати поділяють на обов'язкові (ті, що визначаються нормальною виробничою потужністю підприємства) та необов'язкові - витрати, розмір яких визначається керівництвом і не має прямого відношення до поточної діяльності підприємства. Характерною особливістю необов'язкових витрат є те, що у критичний момент їх величина може вільно корегуватися без зміни обсягів діяльності підприємства.

До обов'язкових постійних витрат відносять амортизацію основних засобів, витрати на утримання апарату управління, а до необов'язкових - витрати на підготовку та перепідготовку кадрів, витрати на наукові дослідження та розробки, на придбання, будівництво та реконструкцію виробничих потужностей тощо.

До постійних належать витрати, пов'язані з обслуговуванням і управлінням виробничою діяльністю цехів, а також витрати на забезпечення господарських потреб виробництва.

Розглядаючи різні альтернативні варіанти рішень, варто враховувати не тільки дійсні (реальні), але і можливі витрати (утрати).

Дійсні витрати- це витрати, що вимагають виплати грошей чи витрати інших активів. Ці витрати відбиваються в бухгалтерських регістрах у міру їхнього виникнення.

Можливі витрати (втрати) - це вигода, що втрачається, коли вибір одного напрямку дії вимагає відмовитися від альтернативного рішення.

Маржинальні витрати- це витрати на виробництво (чи реалізацію) однієї додаткової одиниці продукції (товару).

У залежності від ситуації менеджера можуть цікавити як маржинальні, так і середні витрати [17,с. 20]. Наприклад, менеджер приватного коледжу може вивчати можливість додаткового набору, виходячи з маржинальних витрат, і розглядати середні витрати на методичне забезпечення студентів для складання бюджету.

Для контролю діяльності окремих підрозділів і оцінки роботиїхніх керівників виділяють контрольовані і неконтрольовані витрати.

Контрольовані витрати- це витрати, що менеджер може безпосередньо чи контролювати може робити на них значний вплив.

Відповідно,неконтрольовані витрати - це витрати, які менеджер не може контролювати чи не може робити на них значний вплив.

Практичний поділ витрат на контрольовані і неконтрольовані залежить від сфери повноважень менеджера.

Ті самі витрати можуть бути контрольованими з сторони начальника цеху одного підприємства і неконтрольованими для начальника цеху іншого підприємства.

Прикладом традиційно контрольованих витрат з позиції начальника цехи є основні матеріальні витрати й основна зарплата, а неконтрольованих - амортизація верстатів [23, с.253].

Класифікація витрат на контрольовані і неконтрольовані покладена в основу системи обліку по центрах відповідальності

Подібні статті по економіці

Економічне обґрунтування проекту цеху по виробництву вітамінізованої сметани

У даній курсовій роботі обґрунтована економічна ефективність технічних

рішень і виконано всі необхідні економічні розрахунки. Розрахунок проведено для

продукту під назвою "Вітамініз ...

Виробнича програма підприємства та її обґрунтування

Темою

моєї роботи є: «Виробнича програма підприємства та її обґрунтування».

Актуальність

теми полягає в тому,що виробнича програма визначає необхідний обсяг виробництва

продукції в п ...

Адам Сміт як економіст

Прийняти

правильне економічне рішення неможливо без глибокого знання економічних

законів, що регулюють економічну діяльність, розуміння структури і функцій

економічної системи.

...