Класифікація витрат в управлінському обліку

Очікувані (релевантні) витрати - це витрати, що можуть бути змінені внаслідок прийняття управлінських рішень, тобто майбутні витрати. Точніше, це витрати, що відрізняють одну альтернативу від іншої.

Безповоротні (нерелевантні) витрати - це витрати, які не можуть бути змінені в результаті прийнятого управлінського рішення, тобто минулі витрати.

Важливим є також поділ витрат на контрольовані і неконтрольовані. Така їх класифікація використовується при організації обліку по центрах відповідальності.

Зокрема, контрольовані витрати - це витрати, які менеджер може безпосередньо контролювати або чинити на них значний вплив. Наприклад, контроль використання матеріалів та зарплати начальником цеху.

Відповідно, нсконтрольовані витрати - це витрати, які менеджер не може контролювати або впливати на них (амортизація обладнання).

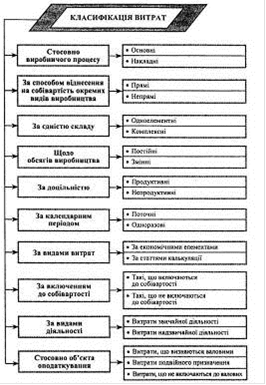

Рисунок 2.5 - Традиційна класифікація витрат

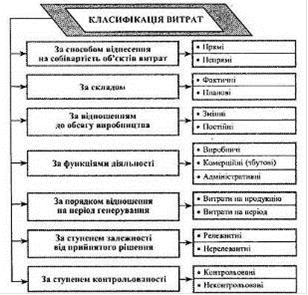

Рисунок 2.6 - Варіант класифікації витрат в управлінському обліку

Розглядаючи варіанти управлінських рішень, слід брати до уваги не лише дійсні, а й уявні витрати.

Дійсні витрати - це витрати, які вимагають реальної сплати грошей або витрати інших активів. Ці витрати відображаються в бухгалтерських регістрах у міру їх виникнення.

Категорія уявних (можливих) витрат притаманна лише управлінському обліку і передбачає можливу вигоду, яка витрачається, коли вибір одного напряму дій вимагає відмовитися від альтернативного рішення. Уявні витрати виникають лише серед очікуваних витрат, не відображаються в облікових регістрах і беруться до уваги лише за умови обмеженості ресурсів.

В управлінському обліку розрізняють також збільшені, або граничні (маржинальні), та середні витрати залежно від підходів до визначення собівартості одиниці продукції.

Так, збільшені (граничні) витрати - це додаткові витрати, які з'являються в результаті виготовлення чи продажу додаткової одиниці або партії продукції.

Середні витрати - це витрати на одиницю продукції всього випуску.

Міжнародні стандарти бухгалтерського обліку передбачають різні варіанти класифікації витрат, залежно від розв'язуваної проблеми вибирається необхідний напрямок одержання інформації.

Подібні статті по економіці

Шляхи підвищення рентабельності підприємства

Прибуток є однією з основних категорій товарного виробництва. Це

передусім категорія, що характеризує відносини, які складаються в процесі

суспільного виробництва.

Суть фінансової дія ...

Визначення економічної ефективності використання нового екскаватора

Науково-технічний прогрес (НТП) - це процес розвитку і

удосконалення засобів і предметів праці, технологій і форм організації

виробництва на основі досягнень науки і техніки.

Здійснен ...

Український державний центр транспортного сервісу Ліски

Залізничний транспорт є однією з важливих галузей економіки

України, забезпечує її внутрішні та зовнішні транспортно-економічні зв’язки і

потребує населення у перевезеннях. Діяльність за ...