Описати основні функції аналізу господарської діяльності

Господарська діяльність підприємств різних галузей матеріального виробництва є основою суспільного відтворення валового внутрішнього продукту. Відомо, що кожне підприємство є складною системою взаємозв’язаних підрозділів і ланок, які виконують різні функції в процесі виробництва продукції. Економічний бік діяльності підприємства відображує система показників, які дають економічну оцінку процесам та результатам цієї діяльності [4, с. 62].

Господарська діяльність підприємств, як і інші явища суспільного життя, потребує систематичного вивчення для успішного й ефективного управління нею. Одним із способів вивчення діяльності є аналіз. Термін "аналіз" іншомовного походження (від гр. analysis) і означає "розділяти", "розчленовувати". Щодо економічного аналізу - це означає вичленовування окремих показників господарської діяльності із загальних складових для наступного їх вивчення. Аналіз економічних показників доповнюється в міру необхідності протилежним заходом - синтезом (гр. synthesis), який, з’єднуючи окремі показники в одне ціле, уможливлює вивчення зв’язків і залежностей між ними. Отже, аналіз і синтез у комплексі забезпечують наукове вивчення явищ і процесів у їхньому зв’язку та взаємодії. Слід підкреслити, що економічний аналіз провадиться на всіх рівнях управління економікою: на рівні держави, галузей та регіонів (макроекономіка), на рівні підприємств і організацій (мікроекономіка). На макрорівні здійснюється економічний аналіз макропоказників, на мікрорівні - конкретний економічний аналіз, який іще називають аналізом господарської діяльності підприємства. Економічний аналіз діяльності підприємства має бути тісно пов’язаний із системним підходом, тобто з комплексним вивченням об’єкта управління з урахуванням усіх його аспектів: економічного, соціального, технічного, організаційного, екологічного та психологічного.

За системного підходу кожний об’єкт управління розглядають як комплекс взаємозв’язаних елементів, котрим притаманні визначені загальні властивості і котрі об’єднані для досягнення певної мети. У спеціальній літературі рекомендується для визначення системи користуватися п’ятьма найважливішими принципами:

· системі притаманна єдина мета;

· система складається із взаємозв’язаних елементів, які створюють її внутрішню структуру;

· система існує в певному середовищі, яке може справляти обмежуючий вплив на її функціонування;

· система має певні ресурси, які забезпечують її функціонування;

· систему очолює керуючий центр, який організує її рух до визначеної мети.

Ці особливості системного підходу до управління свідчать, що економічний аналіз не може забезпечити підготовки управлінських рішень стосовно всіх аспектів діяльності підприємства. Але він є надійним інструментом для вирішення проблем саме економічного аспекту, а також для економічного обґрунтування рішень з інших проблем управління.

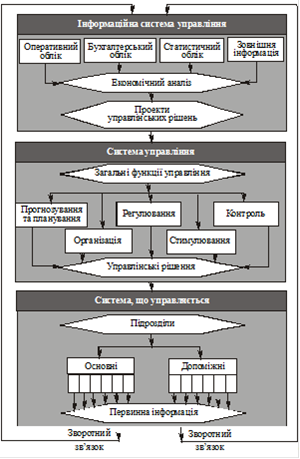

Це дає змогу визначити місце економічного аналізу в системі управління підприємством. На рис. 1.1 зображено систему управління підприємством як сукупність трьох підсистем: власне системи управління, системи, що управляється, та інформаційної системи. Як видно зі схеми, інформаційна система управління включає всі види обліку, що створюють масив управлінської інформації, котрий характеризує стан системи, що управляється, та виконання управлінських рішень. Уся управлінська інформація аналізується, і відповідно до результатів аналізу готуються проекти управлінських рішень, які передаються в систему управління.

Рис. 1.1. Економічний аналіз у системі управління підприємством

У системі, що управляє, проекти управлінських рішень разом з іншою інформацією використовуються відповідно до загальних функцій управління для формулювання управлінських рішень, які передаються на об’єкт управління (систему, що управляється) [2, с. 51].

В об’єкті управління управлінські рішення передаються у відповідні підрозділи та забезпечується контроль за їх виконанням. Щодо всіх операцій, які здійснюються в підрозділах, формується відповідна первинна інформація, котра в порядку зворотного зв’язку направляється в інформаційну систему управління.

Короткий огляд циклу управління підприємством показує, що економічний аналіз займає важливе місце в інформаційній підсистемі управління для економічного обґрунтування управлінських рішень і контролю за їх виконанням.

Подібні статті по економіці

Земельні ресурси підприємства

Високоефективну

і конкурентоздатну економіку можуть формувати і розвивати лише професійно

компетентних і досвідчених управлінських кадрів всіх рівнів, перш за все

господарських керівник ...

Іноземні інвестиції в Україну

Розвиток будь-якої держави пов'язаний з динамікою

інвестиційних процесів, структурним та якісним оновленням виробництва і

створення ринкової інфраструктури. Чим інтенсивніше здійснюється ...

Державне регулювання зайнятості

Терно́пільська о́бласть - адміністративно-територіальна одиниця України з центром у

місті Тернопіль. В історичному відношенні охоплює східну частину Галичини,

частину Західного ...