Розробка калькуляції собівартості окремих виробів

Калькуляція собівартості окремих виробів розробляється по статтям калькуляції, перелік яких наведено в табл 5.3 .

Витрати основних матеріалів (стаття 1) на одиницю виробу визначаються як частка від ділення загальної суми витрат на основні матеріали за вирахуванням вартості відходів (табл 3.2, гр. 13) на річну програму виробництва цих виробів (табл 1.1 ).

Витрати допоміжних матеріалів на технологічні цілі (стаття 2) на одиницю виробу визначаються у відсотку до вартості основних матеріалів на цей виріб. Величина відсотка визначається співвідношенням всієї суми допоміжних матеріалів на технологічні цілі (див.табл. 3.3, «разом» по гру-пі А) до сумарної вартості основних матеріалів (див.табл.3.2, графа 13).

Основна заробітна плата виробничих робітників на одиницю виробу (стаття 3) визначається як сума прямої заробітної плати на цей виріб та премії, згідно з відрядно-преміальною системою оплати праці.

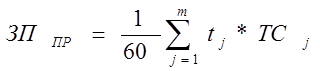

Пряма заробітна плата основних робітників на одиницю виробу, визначається по формулі:

, (6.1)

, (6.1)

де ![]() - норма часу на j-ту операцію, н-хв. (табл. А.3);

- норма часу на j-ту операцію, н-хв. (табл. А.3);

![]() - годинна тарифна ставка по розряду, який відповідає j-й операції, грн. / год. (табл. Б.2, рядок 2);

- годинна тарифна ставка по розряду, який відповідає j-й операції, грн. / год. (табл. Б.2, рядок 2);

m - кількість операцій, що складають технологічний процес виготовлення виробу.

Премія визначається як 30% від прямої заробітної плати на одиницю виробу.

Додаткова заробітна плата на одиницю виробу (стаття 4) визначається у відсотку від основної заробітної плати (див. п. 4.6.1).

Відрахування на соціальні заходи (стаття 5) визначаються у відсотку до суми основної та додаткової заробітної плати згідно з діючими нормативами (37,5%).

Вартість спеціального інструменту та оснастки (стаття 6) визначається як 12% від прямої заробітної плати на одиницю виробу.

Витрати на утримання і експлуатацію обладнання (стаття 7) на одиницю виробу визначаються у відсотку до прямої заробітної плати основних робітників на одиницю виробу. Величина відсотка визначається у п. 5.1.

Загальновиробничі витрати на одиницю виробу (стаття 8) визначаються у відсотку до прямої заробітної плати основних робітників на одиницю виробу. Величина відсотка визначається у п. 5.2.

Сукупність витрат по статтям 1 - 8 складає виробничу собівартість виробу. Результати розрахунків зводяться у табл 6.1.Далі визначається виробнича собівартість товарного випуску продукції за формулою:

, (6.2)

, (6.2)

де ![]() - виробнича собівартість і-го виробу згідно з табл. 6.1, грн.;

- виробнича собівартість і-го виробу згідно з табл. 6.1, грн.;

![]() - річна програма виробництва і-го виробу, шт. (Таблиця);

- річна програма виробництва і-го виробу, шт. (Таблиця);

n - кількість виробів.

=

=60,21*130000+71,1*81000+43,95*95000=9961650грн

Таблиця 6.1 - Калькуляція собівартості виробів

|

Номер статті |

Стаття калькуляції |

Сума, грн | ||

|

Найменування виробу | ||||

|

Вінець |

Втулка |

Кришка | ||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Основні матеріали |

49,33 |

60,37 |

7,53 |

|

2 |

Допоміжні матеріали |

0,78 |

1,02 |

6,99 |

|

3 |

Основна заробітна плата основних робітників |

3,02 |

2,9 |

8,79 |

|

у тому числі пряма |

2,32 |

2,23 |

6,76 | |

|

4 |

Додаткова заробітна плата |

0,53 |

0,51 |

1,55 |

|

5 |

Відрахування на соціальні заходи |

1,33 |

1,28 |

3,88 |

|

6 |

Вартість спеціального інструменту |

0,28 |

0,27 |

0,81 |

|

7 |

Витрати на утримання і експлуатацію обладнання |

2,58 |

2,48 |

7,53 |

|

8 |

Загально виробничі витрати |

0,04 |

0,04 |

0,11 |

|

РАЗОМ виробнича собівартість |

60,21 |

71,1 |

43,95 | |

Подібні статті по економіці

Економічний аналіз фінансових результатів та оцінка фінансового стану ПАТ Полтавський турбомеханічний завод

Рівень ефективності господарської діяльності будь-якого

підприємства визначають фінансові результати, отримані внаслідок цієї

діяльності. Це можуть бути як прибуток, так і збитки.

Ан ...

Економічні хвилі

Упродовж останніх двох століть реальний ВВП у більшості країн

з ринкової економікою зростав, що забезпечило істотне підвищення рівня життя

населення. Проте економічне зростання не було б ...

Форми і системи заробітної плати

Одним

із важливих елементів ринкової системи господарювання є наймана праця. Робоча

сила найманих працівників на ринку праці виступає як товар, який має вартість.

Найбільш актуальним в ...