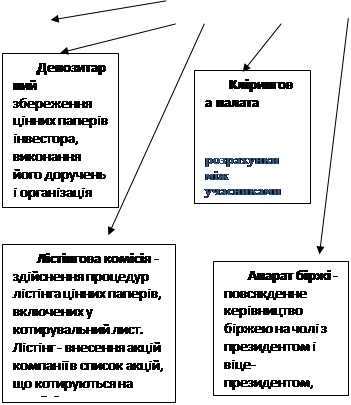

Поняття, суб'єкти і класифікація.

Біржа - це, як правило, не комерційні структури, тобто безприбуткові і тому звільнені від сплати корпоративного прибуткового податку. Для покриття витрат по організації біржової торгівлі біржа стягує з учасників цієї торгівлі ряд податків і платежів. Це податок на угоду, укладену в торговому залі; плата компаній за включення їх акцій у біржовий список; щорічні внески нових членів і т.ін. Ці внески і складають основні статті прибутку біржі.

Біржа забезпечує концентрацію попиту і пропозиції, але вона фізично не в змозі вмістити усіх, хто хотів би продати або купити ці папери. Ті, хто бере на себе функцію проведення біржових операцій, стають посередниками. Діяти вони можуть як на біржі, так і поза нею, оскільки далеко не всі папери котируються на біржах. На позабіржовому ринку формується коло посередників, на яких фактично покладається функція концентрації попиту і пропозиції. У просторі посередники роз'єднані, але вони зв'язані між собою й утворюють єдине ціле, постійно вступаючи в контакт один з одним.

Суб'єкти (учасники біржових операцій).

В окремої фондовій операції задіяні три сторони - продавець, покупець, посередник. На початкових етапах модель дуже проста - один посередник зводить продавця з покупцем. При зростанні масштабів фондових операцій з'являється друга модель, і посередників уже двоє: покупець звертається до одного, продавець - до іншого й імовірність збігу мала. При ще більшій інтенсивності фондових операцій складається третя модель: тепер уже самі посередники потребують допомоги, і між ними з'являється ще один. Назвемо його центровим, а його контрагентів фланговими посередниками.

Подивимося на посередництво у фондових операціях з іншої точки зору. Посередник може діяти подвійно. По-перше, за свій рахунок, становлячись на час власником паперів і одержуючи прибуток як різницю між курсами покупки і продажі. На американському позабіржовому ринку таких посередників, як уже згадувалося, називають дилерами. По-друге, він може працювати за певний відсоток від суми операції, тобто за комісійну винагороду, просто приймаючи від своїх клієнтів доручення на купівлю-продаж акцій.

У першій і другій моделях операції посередник може виступати або в одній якості, або в іншої. У третій моделі дотримується поділ праці: центровий посередник працює за свій рахунок, а флангові - на комісійних засадах. Третя модель довгий час, аж до середини 80-х років, існувала на біржі в Лондоні, по ній дотепер функціонує Нью-Йоркська фондова біржа. Центровий посередник у Лондоні іменувався джоббером, у Нью-Йорку - фахівцем. Флангові посередники і там і там іменуються брокерами.

На розвиненому фондовому ринку однаковості в посередницьких операціях ні, - усі три моделі співіснують, своя "фондова ніша" знаходиться для кожній. Наприклад, брокер із великою клієнтурою одержує, крім інших, два доручення, причому курс і розмір пропозиції продати збігається з параметрами замовлення на покупку. Брокеру залишається тільки оформити операцію, із чим він благополучно справляється поодинці, не потребуючий послуг інших посередників.

|

| |||||

|  | ||||

Подібні статті по економіці

Визначення економічної ефективності використання нового екскаватора

Науково-технічний прогрес (НТП) - це процес розвитку і

удосконалення засобів і предметів праці, технологій і форм організації

виробництва на основі досягнень науки і техніки.

Здійснен ...

Фондовая биржа, как элемент рыночной инфраструктуры

Ринок цінних

паперів. Фіктивний капітал. Випущені акціонерними товариствами акції

й облігації поступають в обіг, створюючи ринок цінних паперів. Про масштаби

цього ринку свідчить то ...

Економічна діяльність

Економічна діяльність, як центральний і визначальний елемент економічної

культури

Економічній культурі характерна кожному з елементів

економічної системи, усім видам, способам і ф ...